「相続時精算課税制度って節税できるの?」「手続は簡単?」など、相続時精算課税制度について気になっていませんか。

生前贈与をする際に「相続時精算課税制度」を使えば、子や孫に最大2,500万円までの贈与を無税で行うことができます。

ここでは、終活アドバイザーとして300人以上の終活をサポートしてきた筆者が、相続時精算課税制度の適した使い方や手続きの方法、メリットやデメリットについて以下の順に紹介していきます。

この記事を最後まで読めば、相続時精算課税制度ついて、適した利用法を知り、手続きも自分でできるようになります。

1. 相続時精算課税制度とは

「相続時精算課税制度」とは、60歳以上の親や祖父母が20歳以上の子や孫に対して、2,500万円まで非課税で生前贈与できる制度です。

ただし、贈与者が亡くなり相続が発生した際には、相続時精算課税制度を使って贈与された財産も相続税の課税対象となります。つまり、相続の前倒しと考えればシックリくるかもしれません。

ここでは、相続時精算課税制度の利用にあたっての基礎知識について説明していきたいと思います。

- 相続時精算課税制度の利用条件

- 生前贈与が2,500万円まで非課税

- 相続時にすべてを清算する制度

- 贈与税の基礎控除が利用できなくなる

それでは、上記の4つの内容について見ていきましょう!

1-1. 相続時精算課税制度の利用条件

相続時精算課税制度を利用できるのは、60歳以上の親・祖父母から20歳以上の子・孫への贈与に限られます。

詳しくは、贈与者(贈与した人)が贈与のあった年の1月1日時点で60歳以上であること。

さらに、受贈者(贈与を受けた人)が贈与のあった年の1月1日時点で20歳以上であることが条件となります。

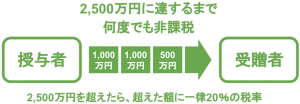

1-2. 生前贈与が2,500万円まで非課税

相続時精算課税制度を利用すると、贈与税が2,500万円まで非課税となります。

1年目に1,000万円、2年目に1,000万円、3年目に500万円と、同一の授与者が複数年に渡って、生前贈与することもできます。

また、贈与額が2,500万円を超えた場合には、一律20%の税率がかかります。

ただし、相続時精算課税制度は申告をしなければ非課税にはならないので注意しましょう。

1-3. 相続時にすべてを清算する制度

相続時精算課税制度は、贈与者が亡くなった時に、それまでに贈与した財産と贈与者が遺した財産を合わせて課税する制度です。

たとえば、Aさんは相続時精算課税制度を利用して、息子のBさんに2,500万円生前贈与しました。数年後にAさんは亡くなり、Bさんは7,500万円の遺産を相続しました。

その際の相続税は、遺産である7,500万円にではなく、生前贈与の2,500万円を合わせた1億円に対して課税されるのです。

1-4. 贈与税の基礎控除が利用できなくなる

相続時精算課税制度を利用すると、暦年贈与の基礎控除である年間110万円の非課税枠が利用できなくなります。

相続時精算課税制度は一度選択したら取り消すことができません。同じ人への贈与については、贈与者が亡くなるまで相続時精算課税制度で行わなければなりません。

←スマホの方はスクロールできます→

| 贈与の種類 | 暦年贈与 | 相続時精算課税制度 |

| 贈与税の計算 | (贈与額-110万円)×累進税率 | (贈与額-2,500万円)×20% |

| 相続税との関係 | 相続税と分けて計算 | 相続時に贈与税を精算 |

| 節税効果 | 毎年贈与しても110万円まで非課税 | 主に時価の上がるものを贈与した場合に効果あり |

| 制度の移行 | 相続時精算課税制度への移行は可能 | 一度選択したら変更不可 |

また、暦年贈与(生前贈与)についてもっと知りたい方はこちら!:「正しい相続手続きのやり方|失敗しないための5つのステップをプロが解説」

贈与者の生涯に渡り2,500万円までの贈与が無税となる相続時精算課税制度ですが、最終的には相続時にそれまでの贈与税が加算されることになります。まさに、その名称通りの制度と言えます。

2. 相続時精算課税制度に適した贈与パターン

相続時精算課税制度は、相続を前倒しにした制度と考えることもできるため、誰にでも節税効果のある制度とは言えません。

ここでは、それでもこの制度を活用すべき生前贈与のケースについて紹介したいと思います。

- そもそも相続税がかからない場合

- 将来的に価格の上がるものを贈与する

- 収益不動産を贈与する

2-1. そもそも相続税がかからない場合

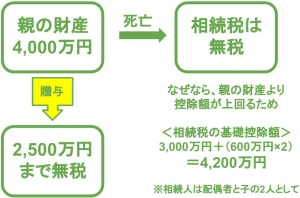

相続税の基礎控除額は「3,000万円+(600万円×相続人の人数)」です。これよりも遺産総額が少ない場合、贈与税も相続税も0円にすることができます。

たとえば、Aさんは4,000万円の財産を持っており、Aさんが亡くなった場合の相続人は配偶者のBさんと息子のCさんです。

この場合、相続時精算課税制度を利用すれば2,500万円まで贈与税の負担もなく、相続税の心配も要りません。

こういった場合には、多額の財産を非課税で贈与できるため、相続時精算課税制度を利用すべきです。

2-2. 将来的に価格の上がるものを贈与する

生前贈与する財産が、今後大幅な上昇が見込まれる株式などの場合には、相続時精算課税制度を利用すると節税につながります。

どういうことかと言うと、相続発生時の株価がどれだけ上昇していたとしても、その株の評価額は贈与時のまま清算されるということです。

つまり、株価上昇時にも、相続税負担の増加を回避することができます。

この場合、贈与した場合としなかった場合では、課税額に7,500万円の差が出ます。

2-3. 収益不動産を贈与する

アパートやマンション、駐車場など、収入のある不動産を贈与する場合にも、相続時精算課税制度を活用できます。

この場合には、贈与によって賃料収入による相続財産の増加を回避すると同時に、相続を受ける子や孫に将来の収益を移行することができます。

つまり、株式の贈与と同様の効果を得ることができるのです。

この場合、10年後に不動産の価値が上がっていた場合でも、贈与時の相続税評価額が適用されます。

3. 相続時精算課税制度の手続きの仕方

相続時精算課税制度を利用する場合、初めて贈与を受けた年の翌年の2月1日から3月15日(贈与税申告期間)までに所轄税務署に申告をする必要があります。

具体的には「贈与税申告書」や「相続時精算課税選択届出書」に加えて、「戸籍謄本(抄本)」「戸籍の附票」「贈与者や受贈者の住民票」などの書類を併せて提出します。

また、申告を行わなかった場合には、相続時精算課税制度は適用されず、通常の贈与税が課税されるので注意が必要です。また、申告を行うのは受贈者(贈与を受けた人)になります。

- 必要な書類を用意する

- 贈与税申告書第二表を書く

- 贈与税申告書第一表を書く

- 相続時精算課税選択届出書を書く

それでは、相続時精算課税制度の手続きの仕方について、上記の順に見ていきましょう。

3-1. 必要な書類を用意する

ここでは、相続時精算課税制度に必要な書類について紹介していきます。

基本的には、税務署と役場に行けばすべての必要書類を入手できます。また、贈与税申告書や相続時精算課税選択届出書については、国税庁のHPからもダウンロードできます。

税務署で入手できる必要書類

- 贈与税申告書第一表

- 贈与税申告書第二表

- 相続時精算課税選択届出書

国税庁のHPよりダウンロード

- 贈与税申告書第一表はこちら!

- 贈与税申告書第二表はこちら!

- 相続時精算課税選択届出書はこちら!

役場で入手できる添付書類

- 特定贈与者と受贈者の関係が分かる戸籍謄本

- 受贈者の戸籍の附票または住民票

- 特定贈与者の住民票(氏名・生年月日が分かるもの)

- 特定贈与者の戸籍の附票(贈与した年の1月1日に60歳になっているが分かるもの)

また、特定贈与者の住民票はマイナンバーの記載のないものを添付します。

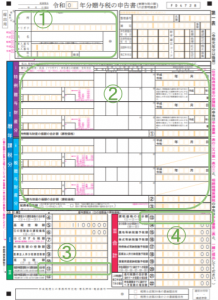

3-2. 贈与税申告書第二表を書く

相続税精算課税制度を利用する場合には、贈与税の申告書の第一表と第二表を提出する必要があります。まずは、第二表から見ていきましょう。

贈与税申告書第二表の書き方

①右上の欄に、贈与を受けた人の氏名を記入します。

②相続時精算課税制度の適用を受けるチェックマークを付けます。

③特定贈与者の住所や氏名、生年月日などを記入します。

④特定贈与者から取得した財産の明細を記入します(複数ある場合は個別に記載)。

⑤「種類」の項目には、現金や預貯金をはじめ、土地や家屋などを記入します。

「細目」には田や畑、宅地や上場株式など財産の種類を記入します。

「利用区分・銘柄等」については、現金や普通預金、定期預金や自用地、貸付地や自用家屋などを記入します。

「数量」「単価」は不動産の面積や株式の株数、一単位当たりの価格を記入します。

⑥23欄には相続時精算課税制度を利用する贈与財産の価格(課税価格)の合計額を記入します。

⑦24欄は初めての場合は0円です。24欄を基に25欄から27欄を記入します。

なお、非課税範囲内の贈与の場合は「税額の計算」28欄から31欄の記入の必要はありません。

3-3. 贈与税申告書第一表を書く

第二表を書き終えたら、次は第一表に記入していきましょう。相続時精算課税制度の場合、第一表に書くことはそんなに多くはありません。

贈与税申告書第一表の書き方

①受贈者の住所や氏名、電話番号、マイナンバーなどを記入します。

②相続時精算課税制度のみの場合は記入は不要です。

③相続時精算課税制度を初めて利用する際に非課税範囲内の贈与なら、11欄と13欄のみ記入します。

11欄の「相続時精算課税分の課税価格の合計額」には、第二表の23欄の「財産の価格の合計額(課税価格)」を転記します。

④13欄の「課税価格の合計額」には、「①特例贈与財産の価額の合計額」+「②一般贈与財産の価額の合計額」+「⑪相続税精算課税分の課税価格」の合計額を記入します。

3-4. 相続時精算課税選択届出書を書く

相続時精算課税選択届出書は、相続時精算課税制度を初めて利用する際に、記入が必要となります。こちらも書くところは多くなく、難しくはありません。

相続時精算課税選択届出書の書き方

①左上に所轄税務署名と提出年月日を記入します。

②受贈者の氏名や住所、電話番号などを記入します。

③「特定贈与者との続柄」は「長男」や「長女」、「孫」などと記入します。

④特定贈与者の住所や氏名、電話番号などを記入します。

⑤養子などで年の途中に特定贈与者の推定相続人または、孫となった場合のみ記入します。

⑥添付書類を確認し、(1)~(4)にチェックマークを付けます。

4. 知っておきたい4つのメリット

年齢条件をクリアすれば、2,500万円までの生前贈与が無税で利用できる相続時精算課税制度ですが、ここからは制度を利用することのメリットについても考えてみたいと思います。

- 2,500万円までは贈与税がかからない

- 早期に多額の財産を移転できる

- 未来収益を贈与すると節税対策になる

- 相続争いを回避できる

4-1. 2,500万円までは贈与税がかからない

これまで何度も説明してきましたが、2,500万円までの生前贈与が非課税になる点こそが、この制度の最大のメリットであると言えます。

また、遺産総額が少なく、そもそも相続税が発生しないという場合には、特にメリットも大きくなります。

この場合には、多額の生前贈与をしても、贈与税と相続税をどちらも0円にすることが可能です。

相続時精算課税制度を使ってまとまった額の贈与を受ける場合、

— 小寺 優子@1級ファイナンシャル・プランニング技能士 (@sup_natch) September 22, 2019

①相続時に相続財産に加算される②暦年贈与には戻せない

↑を把握しとかないと全くもって節税にならない可能性がある。

メリット?→配偶者控除と違って計算後に基礎控除額以下なら相続税ゼロ申告(税務署で1日並ぶ)をしなくてよい。

4-2. 早期に多額の財産を移転できる

相続時精算課税制度は、相続のタイミングで子や孫に渡るはずの財産を、生前に贈与することができる制度でもあります。

親や祖父母が財産を持っているよりも、子や孫が多額の財産を必要としているタイミングで贈与し、より効果的に活用をすることが可能となります。

父から子へ、母から子へ、2,500万円ずつ贈与しても、贈与税は非課税です。

引用:YAHOO知恵袋

4-3. 未来収益を贈与すると節税対策になる

アパートやマンションなど、賃料収入のある不動産を贈与するのであれば、相続税評価額を固定できるため、毎月の賃料の分を節税することができます。

また、株式などを贈与する際にも同様に、値上がりした分の相続税評価額を節税することができます。

☆相続時精算課税制度、改正案が通ろうと通るまいと、精算は贈与した時点の価額で行うので、将来値上がりしそうなものは予め贈与しておけばよい。また、被相続人が持ち続ければ収益が蓄積されるものも、課税対象が増えるので、先に贈与すれば節税に繋がりやすい☆ #sougofollow

— 税理士法人K&K Japan (@kk_japan) July 24, 2011

4-4. 相続争いを回避できる

不動産をはじめとする分割の難しい財産については、相続させたい人に生前贈与しておけば、相続の争いを回避することができます。

また、生前贈与を受けた不動産については、相続の際に相続人の間で、特別受益として清算する必要が出てきます。

「争族にしない」⇒相続を考える上で生前にできる相続対策。遺産相続争いを未然に防ぐため、配偶者(妻と夫)や子供に不動産などを生前贈与します。妻への生前贈与には贈与税の配偶者控除制度を、子供への生前贈与には、相続時精算課税制度を利用できる場合があります。

— ○交通事故コンサル○鹿児島 (@asahilawyer) May 20, 2012

5. 知っておきたい6つのデメリット

多額の生前贈与ができるというメリットだけでなく、相続時には贈与額も合わせて課税されるといったデメリットも存在します。

ここでは、相続時精算課税制度のデメリットについても詳しく紹介していきます。

- 暦年贈与が利用できなくなる

- 110万円以下の贈与でも申告の必要がある

- 小規模宅地等の特例が併用できない

- 土地や建物を物納できない

- 不動産を贈与する際にコストが高くなる

- 税金の先延ばし効果しかない

5-1. 暦年贈与が利用できなくなる

相続時精算課税制度を選択して贈与を行った場合には、それ以降、暦年贈与(年間110万円までの基礎控除がある)を利用することができなくなります。

そのため、同じ受贈者への贈与には、相続時精算課税制度を生涯利用しなければなりません。これは大きなデメリットと言えます。

←スマホの方はスクロールできます→

| 贈与の種類 | 生前贈与(暦年贈与) | 相続時精算課税制度 |

| 110万円ずつ10年間贈与した場合 贈与税課税額 | 0円 | 0円 |

| 110万円ずつ10年間贈与した場合 相続税の課税対象額 | 0円 | 1,100万円 |

| 制度の移行 | 相続時精算課税制度への移行は可能 | 一度選択したら変更不可 |

5-2. 110万円以下の贈与でも申告の必要がある

相続時精算課税制度を利用した場合には、金額の大小にかかわらず税務署に申告手続きをしなければなりません。

また、暦年贈与の場合には、年間110万円以下の贈与であれば、税務署に申告手続きをする必要はありません。

←スマホの方はスクロールできます→

| 贈与の種類 | 暦年贈与 | 相続時精算課税制度 |

| 110万円以下の贈与 をした場合 | 申告の必要なし | 申告の必要あり |

5-3. 小規模宅地等の特例が併用できない

土地を贈与した場合には「小規模宅地等の特例」を適用することができなくなります。

小規模宅地等の特例とは、一定の条件を満たして土地を相続した場合、その評価額を最大80%減額できる制度です。

相続時精算課税制度によって土地を贈与する場合には、こうしたデメリットも含めて検討する必要があります。

相続時精算課税制度で贈与を受けた自宅については、小規模宅地等の特例は使えない

— うらさん (@urasan73) January 5, 2018

相続時の持ち戻し計算では、相続又は遺贈により財産を取得したわけではないから

そうかー

5-4. 土地や建物を物納できない

贈与を受けた土地や建物、株式などは、相続税が発生した時に「物納」に使うことはできません。

物納とは、相続税が発生した際に土地や建物を相続していれば、その土地や建物を一定の条件下で相続税として支払うことができる制度です。

相続時精算課税制度によって贈与を受けた財産は、物納が認められないため注意が必要です。

5-5. 不動産を贈与する際にコストが高くなる

贈与する財産が不動産の場合には、相続時に比べて登録免許税の負担が若干大きくなることも理解しておく必要があります。

不動産を相続時に取得した場合には、登録免許税は「評価額×0・4%」ですが、生前贈与の場合には「評価額×2・0%」となります。加えて、不動産取得税も発生しコストが増加します。

これらを考慮してもメリットがあるかどうか検討することが大切です。

5-6. 税金の先延ばし効果しかない

相続時精算課税制度を利用した場合、贈与税は2,500万円までは発生しません。ただし、相続時の遺産の金額が大きい時には、贈与税支払いの先延ばしとしての効果しかありません。

つまり、相続時に基礎控除額である「3,000万円+(600万円×相続人の人数)」よりも、「贈与した金額+遺産」が大きい場合には、最終的には相続税として負担することになるからです。

『相続時精算課税制度は、特に将来相続税がかからない人には有効な方法といえます。

— 司法書士 落石憲是(OCHIISHI Noriyuki) (@n_ochiishi) March 18, 2020

相続税がかかる人には、暦年贈与のように相続税を減少させる効果はほぼなく、むしろリスクが高い制度です』

「老老相続」p13https://t.co/Ez5YWnU8dV

ここで紹介したメリットやデメリットを十分に考慮した上で、相続時精算課税制度の利用について検討してみてください。

6. 終活でおすすめの節税対策4選

ここからは、相続時精算課税制度だけでなく、終活の一環としておすすめの節税対策を簡単に紹介していきたいと思います。

節税対策として、こちらもぜひ参考にしてみてください。

6-1. 生前贈与(暦年贈与)を活用する

生前贈与は年間110万円まで贈与税がかからないため、自分の財産を贈与した分だけ、相続の際の相続税を減らすことができます。

また、誰に何を生前贈与するのも自由です。親族以外に贈与することもできます。

ただし、相続の時から3年前までの生前贈与は認められず、相続税の対象となってしまいます。

※この場合、定期贈与にならないように、振込時期や金額を毎年ずらすといった対策も必要になります。

6-2. 死亡保険金の非課税枠を活用する

死亡保険金には独自の非課税枠が設けられており、節税対策として活用することができます。

死亡保険金の非課税枠は「500万円×法定相続人の人数」です。

たとえば、法定相続人が3人で、1,500万円の生命保険契約の場合なら、相続税はかからない計算になります。

保険を見直したい方は「保険見直しラボ」がおすすめ!

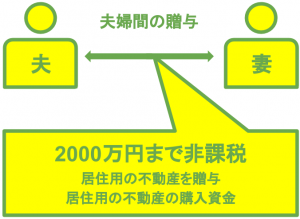

6-3. 配偶者控除を利用して自宅を贈与する

結婚20年以上の夫婦なら「贈与税の配偶者控除の特例」も検討すべきです。

結婚20年以上となる配偶者に対して、居住用の不動産を贈与する際には、最高2,000万円までを課税価格から控除できます。

さらに、基礎控除の110万円と合わせると、2,110万円もの控除額となります。

6-4. お墓や仏壇を生前に購入しておく

生前にお墓を建てたり、仏壇を購入しておくと節税対策になります。

なぜなら祭祀財産であるお墓や仏壇、仏具などは、相続税が課税されないためです。

ただし、相続が発生してから相続人が購入しても節税にはならないので、生前に購入しておくことをおすすめします。

お墓の購入についてもっと知りたいという方はこちら!

あざらしの相続に備える手続きメモ22

— 金のあざらし@家族の幸せ守り神 (@azarashoshi) October 11, 2019

民法897条にある祭祀財産はお墓などが当てはまります。

この祭祀財産は相続税や固定資産税の対象にならない為,生前にお墓を購入することが節税対策になることもある様です。生前にお墓を用意することを寿陵と言い,徳のある縁起の良い行為ともいわれます。

まとめ

ここまで、相続時精算課税制度の利用法や申告方法、メリットやデメリットなどについて見てきましたがいかがだったでしょうか。

相続時精算課税制度は、上手に利用すれば効果的な生前贈与が可能です。

特に、将来的に価値の上がるものを贈与する場合や、まとまった財産を贈与する場合などに有効な制度です。

ここで、相続時精算課税制度についてもう一度見ておきましょう!

- 2,500万円まで贈与税が非課税となる。

- 相続の際「贈与した財産+遺産」に課税する。

- 60歳以上の親・祖父母から20歳以上の子・孫への贈与に限る。

この記事を参考に、ぜひ相続時精算課税制度について検討してみてください。

また、相続をスムーズに行うためには、遺言書やエンディングノートの作成が有効です。

ぜひ、以下の記事も参考にしてみてください。

もう迷わない!種類別遺書・遺言書の書き方と全知識

エンディングノートの書き方ガイド|家族に残したい30のメッセージ

この記事があなたの人生に役立つことを祈っています。

Copyright secured by Digiprove © 2020 shukatsu manual

Copyright secured by Digiprove © 2020 shukatsu manual