「生命保険ってどういう仕組み?」「生命保険について知りたい!」など、生命保険について気になっていませんか。

生命保険とは、万が一の場合に生活や家族を守る手段であり、多くの人が入るべきです。

このページでは、終活アドバイザーとして100人以上の終活をサポートしてきた私が、生命保険について以下の流れで紹介していきます。

- 生命保険とは

- 生命保険の2タイプ

- 生命保険に入るべき3種類の人

- 保険選びの4つのポイント

- 目的別にわかる!おすすめの生命保険

- 定期保険のおすすめ3選

- 収入保障保険のおすすめ3選

- 終身保険のおすすめ3選

- 後悔せずお得に生命保険を選ぶ3つのコツ

- 生命保険で覚えておきたい3つのこと

- 生命保険加入時の4つの注意点

全て読めば、生命保険についてわかるのでぜひご覧ください。

1. 生命保険とは

生命保険とは、万が一の場合に生活や家族を守る手段です。

大勢の人が保険料を支払うことで共有財産を作り、万が一の時、保険金によって経済的に助け合うという仕組みです。

例えば、あなたが保険に入っていれば、保険金が残されたあなたの家族に支払われます。

その保険金は、葬儀の費用や、残された家族の生活費に使われることが一般的です。

保険料と保険金の違い

保険料:保険契約者が保険会社に支払うお金

保険金:保険契約者が受取人に支払うお金

近年の生命保険は、もともと一般的だった死亡保障だけでなく、消費者のニーズによって、医療保障や老後保障、介護保障など幅広く扱うようになっています。

つまり、保険の種類を知っておかないと、自分に合った生命保険を選ぶことができません。

なのでここからは、生命保険を種類別に解説していきます。

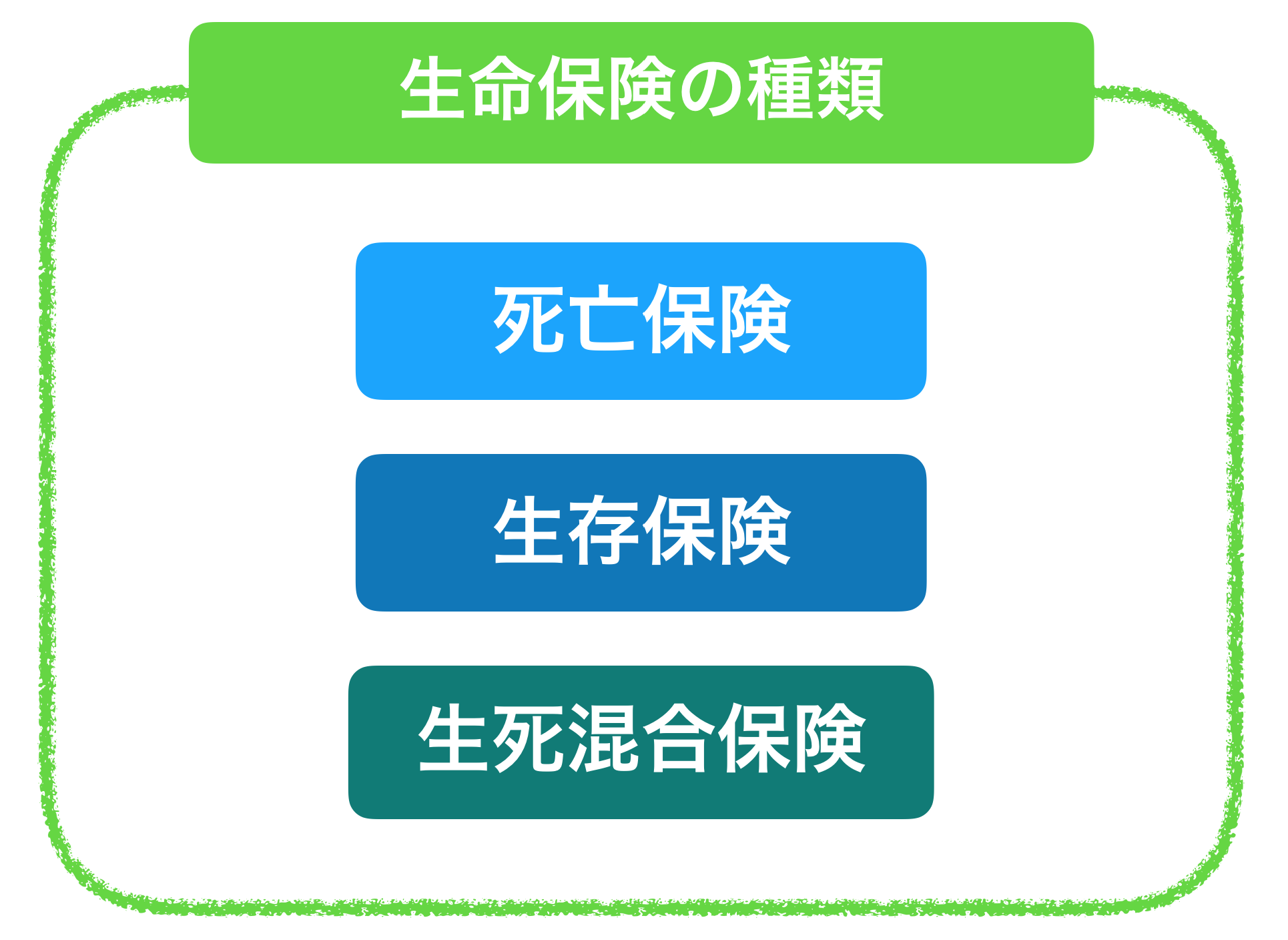

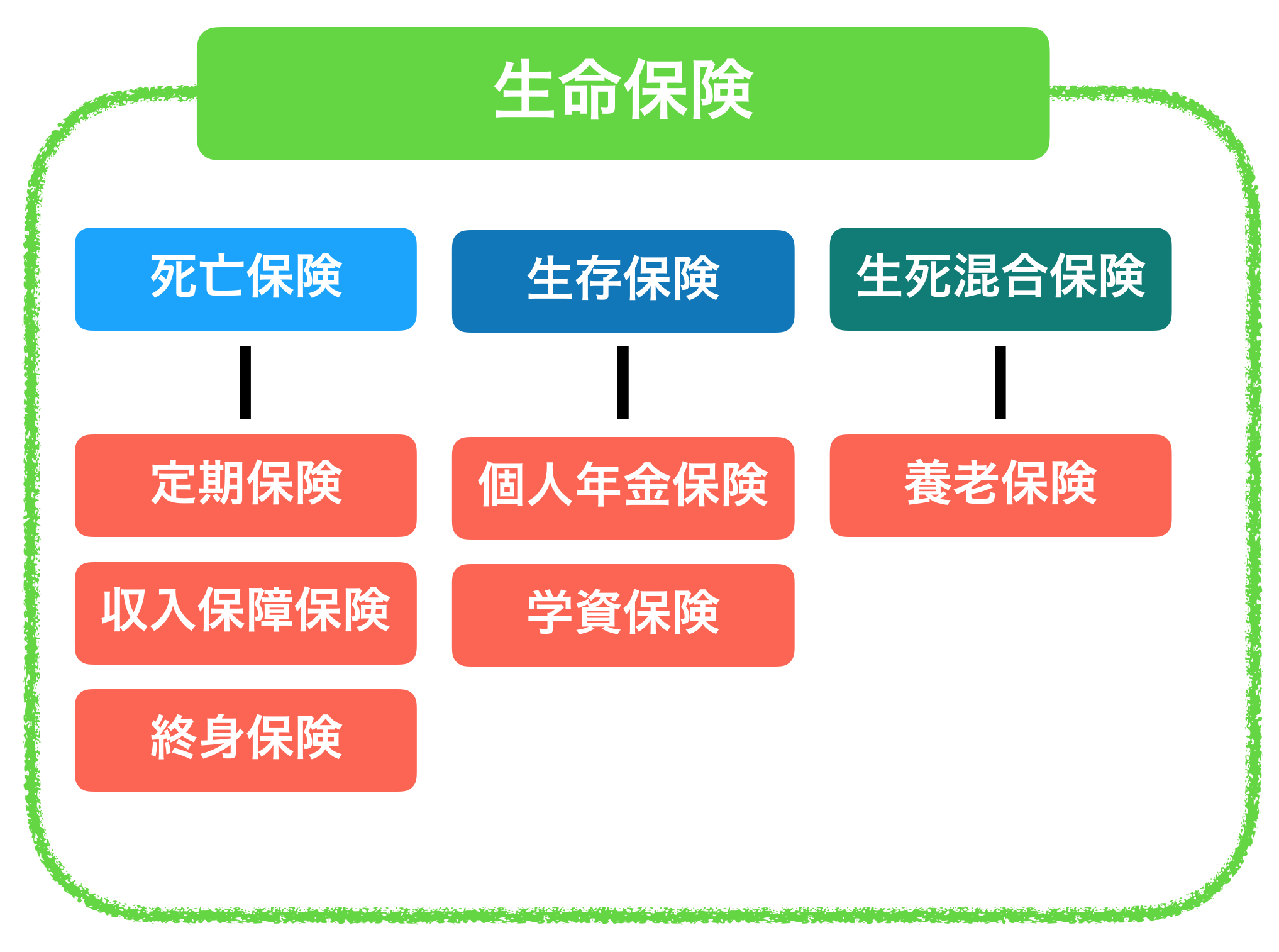

1-1. 生命保険の種類

生命保険の種類は、以下の3種類に分けられます。

一般的に生命保険といわれるものは、死亡保険にあたります。

また、この3種類の保険には以下のような保険が該当します。

それでは、それぞれの特徴について、死亡保険から順に紹介していきます。

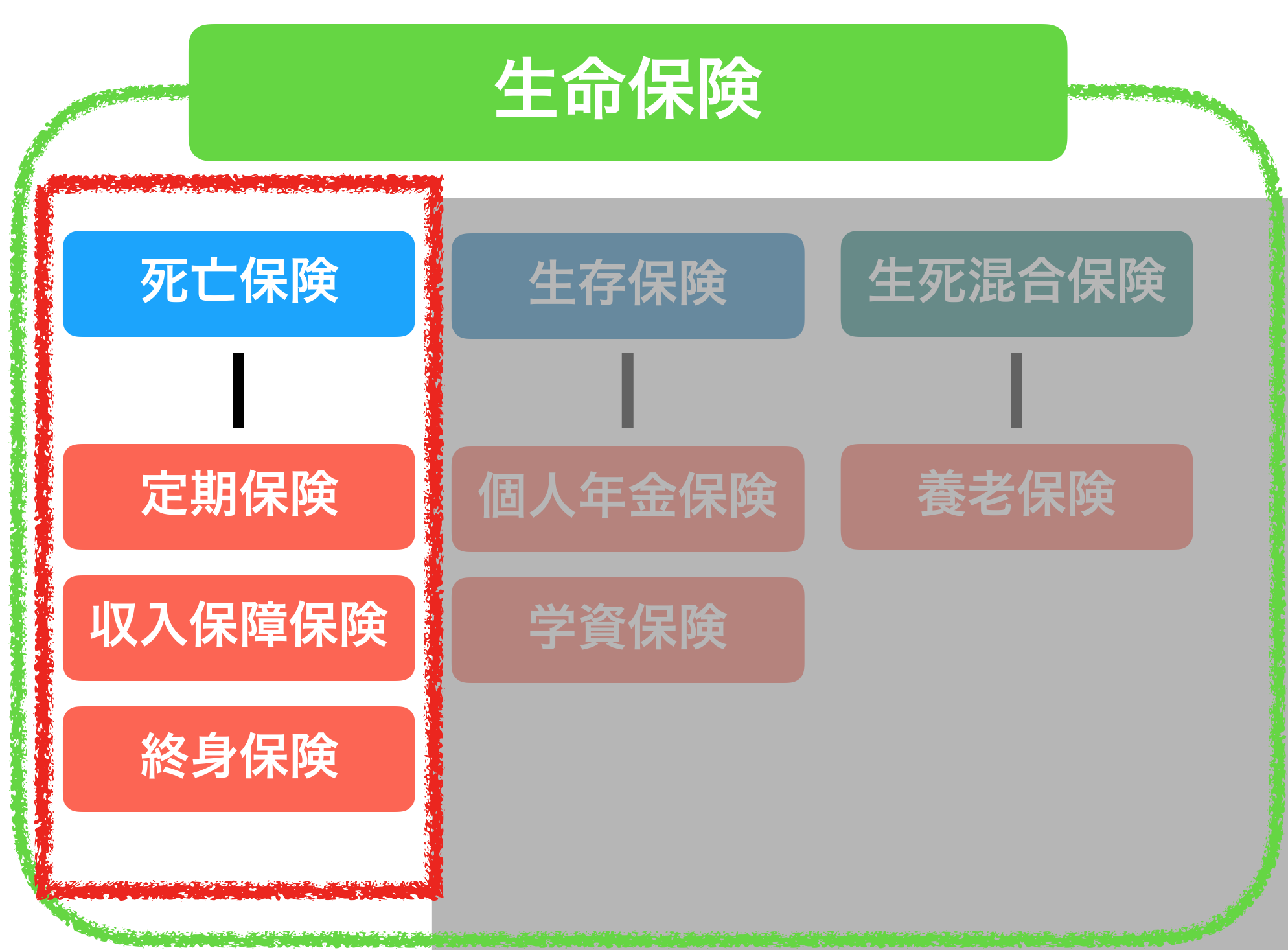

1-2. 死亡保険

死亡保険とは、被保険者が契約期間中に死亡・高度障害になった時、保険金が支払われる保険です。

生命保険と聞いて、一般的にイメージされるのが死亡保険になります。

また、死亡保険に該当する保険は以下の3種類です。

- 定期保険

- 収入保障保険

- 終身保険

これら3つの保険を、上から順に解説していきます。

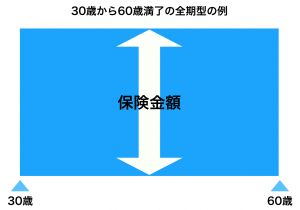

定期保険

定期保険とは、保証が一定期間だけ有効の保険であり、60歳までといった年齢で期間を決める全期間型と、10年のように期間の長さで決める更新型があります。

保険料は基本的に掛け捨てなので、他の保険と比べ安くなっていて、保証金額が契約期間中一定なので、「四角の保険」と呼ばれています。

また、他の保険に変更しやすい柔軟性を持っているのも特徴です。

ですが、更新型の場合は更新ごとに保険料が上がるので注意しましょう。

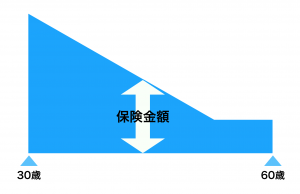

収入保障保険

収入保障保険とは、定期保険の一種で、「三角の保険」と呼ばれるように、保証金額と保険料が徐々に下がっていく保険です。

保証金額が下がっていくのでデメリットに感じられますが、保証金額の推移が生活推移と一致しているので、非常に合理的な保険です。

しかし保険金の受取方法が年金形式なため、費用の出費の大きいライフイベントの備えになりにくい点に注意しましょう。

終身保険

終身保険とは、死亡するまで保証が一生続く保険です。

何歳で死亡しても保険金が支払われ、養老保険と同じように解約返戻金があります。

保険料は積み立てなので、掛け捨ての定期保険に比べると高くなっていますが、保険料は一定です。

しかし、保険の見直しがしにくい、インフレリスク、支払方法によっては保険料を一生涯支払う点には注意しましょう。

解約返戻金:解約したときに払い戻されるお金

インフレリスク:インフレすることによって物価が上がり、お金の価値が下がってしまうリスク

まとめ

死亡保険に該当する保険は、以下のような違いがあります。

また、保険によって、契約形態が変わるので、注意しましょう。

←スマホの方はスクロールできます→

| 保険料 | 保険料の価格 | 保証期間 | |

| 定期保険 | 一定 | 安価 | 一定(全期間型・更新型) |

| 収入保障保険 | 一定 | 普通だが割安 | 一定(全期間型) |

| 終身保険 | 一定 | やや高価 | 一生涯 |

次に、生存保険について解説します。

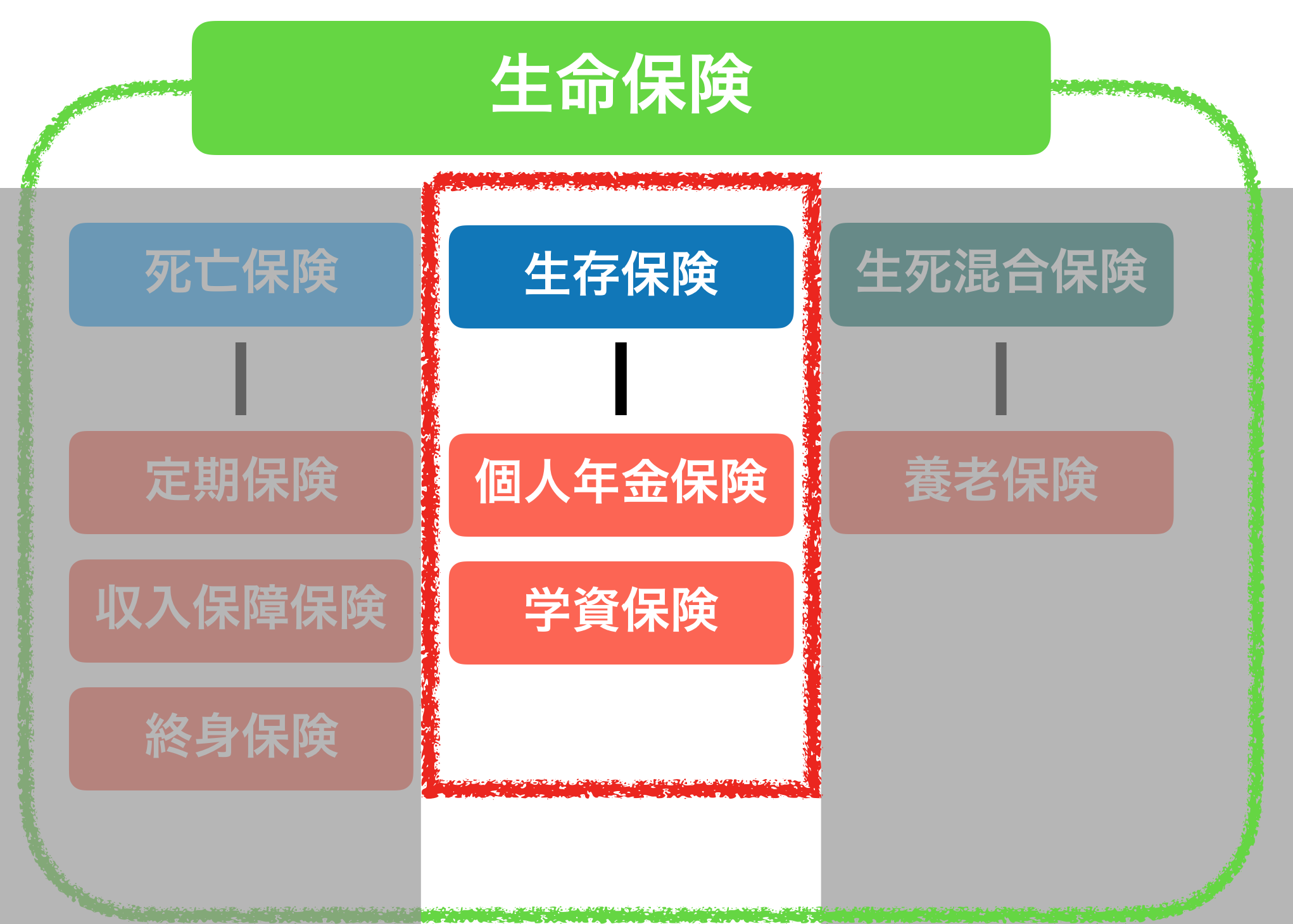

1-3. 生存保険

生存保険とは、契約者が契約してから満期まで生存していた時、保険金が支払われる保険です。

生存保険に該当するのは、以下の2つです。

- 個人年金保険

- 学資保険

それぞれについて、上から順に解説します。

個人年金保険

個人年金保険とは、保険料を払い込むことで、契約時に定めた時期から年金を、一定期間あるいは一生涯受け取れる保険です。

保険料の支払いが引き落としなので、貯蓄が苦手な人でも積み立てができるのが最大の特徴です。

また、解約返戻金はありますが、元本割れ(支払った保険料より安くなる)の可能性が高いので、注意しましょう。

学資保険

学資保険とは、祝い金や満期保険金を受け取ることで、必要になる教育資金を準備する保険です。

契約期間中に契約者が亡くなった場合でも、保険料の支払いが免除され、保険金が受け取れます。

また、保険内容を変えることで、子供の医療保障をつけることもできますが、その場合は保険金の返戻率が元本割れしてしまうので注意しましょう。

次に、生死混合保険について解説します。

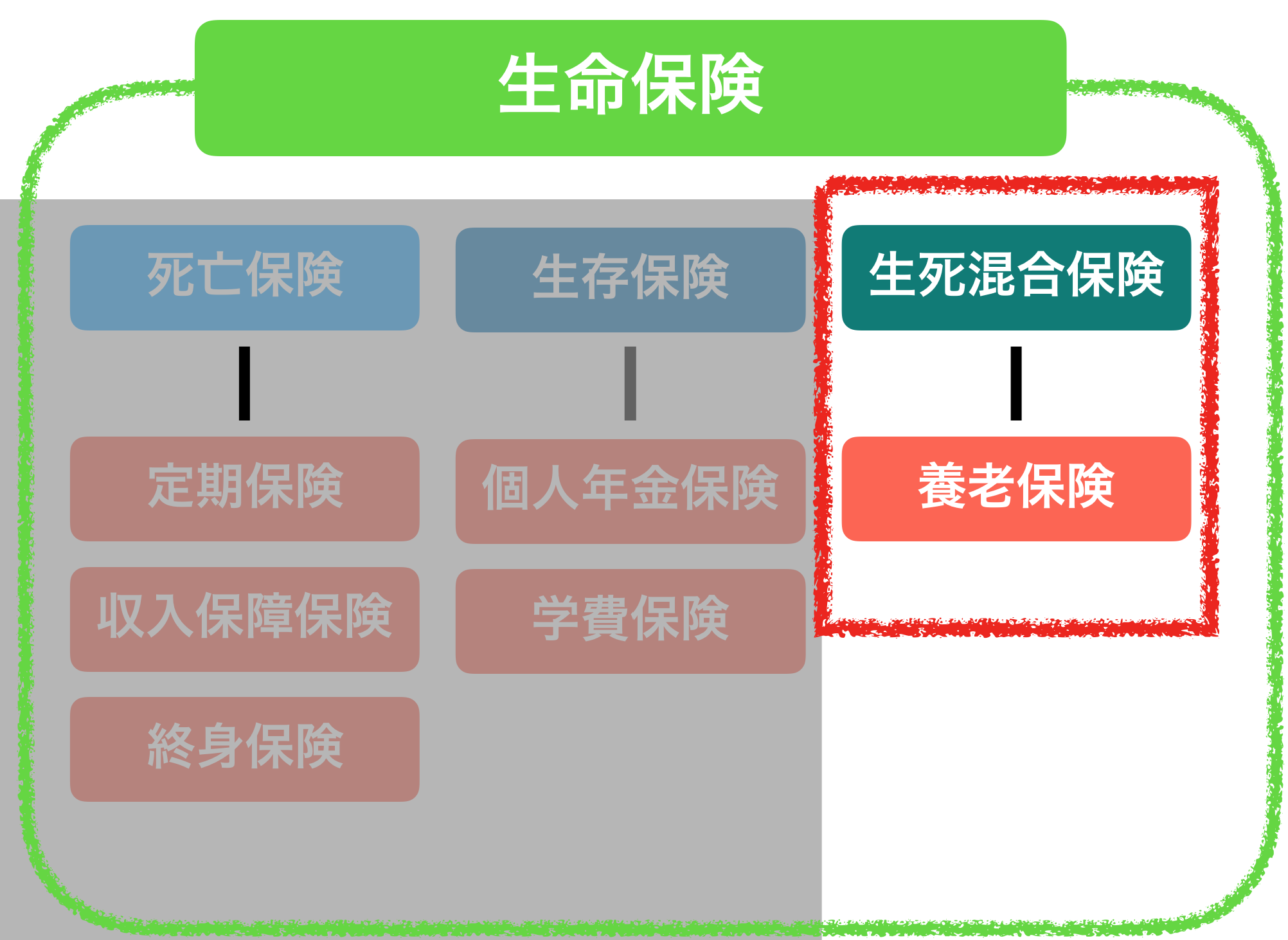

1-4. 生死混合保険

生死混合保険とは、死亡保険と生存保険の特徴を持った保険です。

保証期間中に亡くなった場合は保険金が、満期まで生存していた場合は満期保険が受け取れます。

では、生死混合保険に該当する養老保険について解説します。

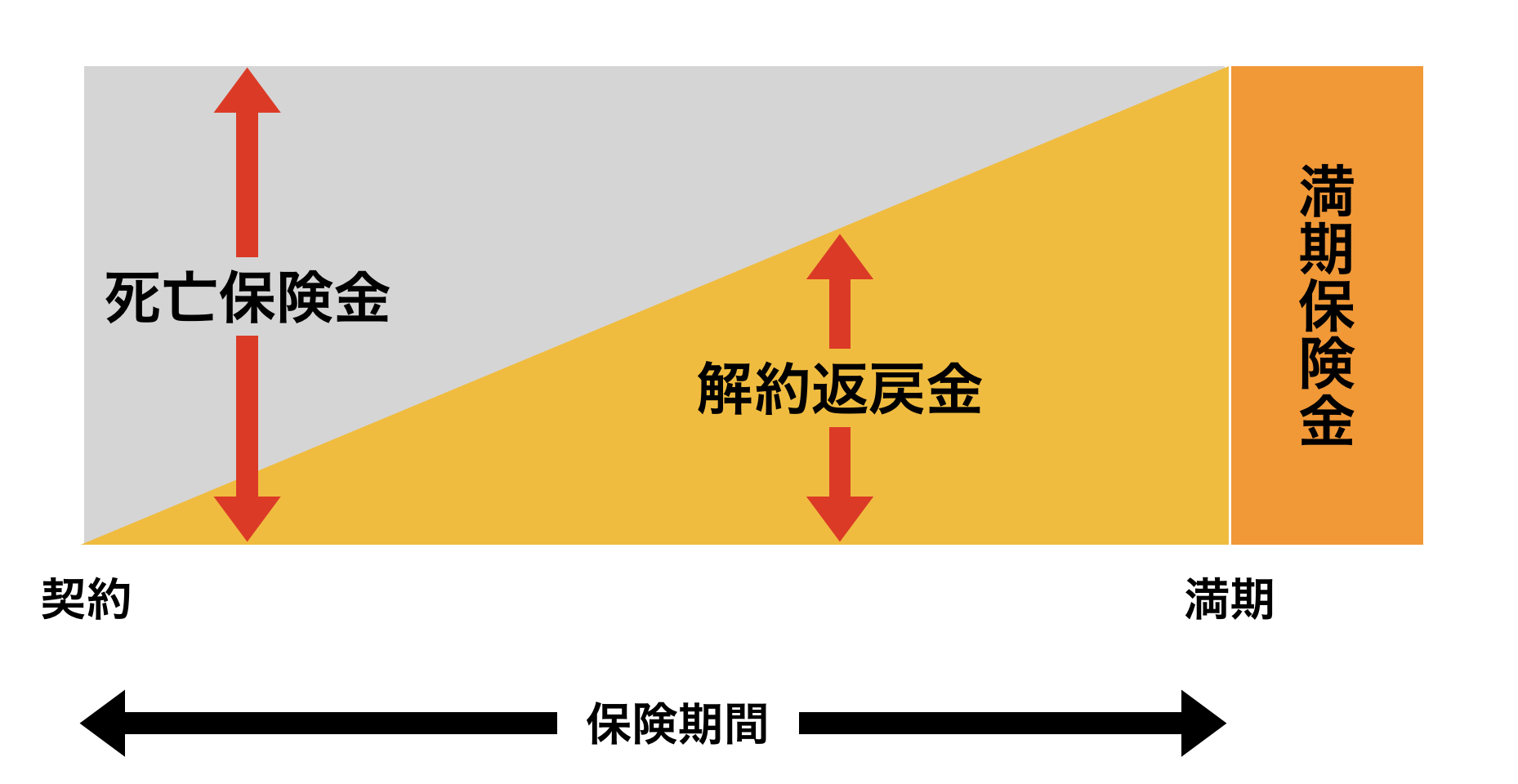

養老保険

養老保険とは、保証期間中に死亡・高度障害になった時に保険金を受け取れ、保険期間が満期を迎えると満期保険金を受け取ることができる保険です。

保険期間は一定で、保険があるという安心感と自然に資産形成ができるメリットがあります。

また、保険期間の途中で解約することで、今までの支払った保険金の一部を得られる解約返戻金もありますが、その分保険料は積み立てなので高めになっています。

ですが、保険の見直しがしにくい、物価が上昇すると資産価値が相対的にさがるインフレリスク、現在は利率が高くないことに注意しましょう。

1-5. どの保険がいいの?

ここまで種類別に保険を解説しましたが、それぞれに強み・弱みがあるので、目的によってその人に合った保険は変わります。

そのため保険を選ぶときは、保険に入りたい目的によって、保険を選ぶべきです。

保険の種類ごとの選び方は、5章の『目的別に分かる!おすすめの生命保険』で解説しています。

次の章では、生命保険の2タイプについて解説していきます。

2. 生命保険の2タイプ

生命保険には、契約形態から以下の2タイプに分けられます。

- 掛け捨て型保険

- 貯蓄型保険

それでは、順に紹介していきます。

2-1. 掛け捨て型保険

掛け捨て型保険とは、満期保険金や解約返戻金がもらえないかごく少額な代わり、保険料が貯蓄型保険よりも低い保険です。

定期保険や医療保険、がん保険などがこれにあたります。

掛け捨て型保険であれば、少ない金額で高額の保証を用意しやすいので、子供がいる家庭などにおすすめできます。

2-2. 貯蓄型保険

貯蓄型保険とは、万が一の保証だけでなく、満期保険金や解約返戻金のようにお金を受け取れるといった貯蓄性を持つ保険です。

終身保険や養老保険、学資保険などがこれにあたります。

将来のために資産形成をしたい、貯金がしたいがうまくいかないといった人におすすめです。

2-3. 2タイプの比較

掛け捨て型保険と貯蓄型保険を比べると、以下のようになります。

←スマホの方はスクロールできます→

| 満期保険金 解約返戻金 | 保険料 | 主な保険 | おすすめの人 | |

| 掛け捨て型保険 | もらえない ごく少額貰える | 掛け捨て 低い |

| 保険料を抑え、高額な保証を準備したい人 |

| 貯蓄型保険 | もらえる | 積み立て 高い |

| 資産形成をしたい人 |

保険を選ぶときは、この2タイプを考慮すると良いでしょう。

次の章では、どんな人が生命保険に向いているかを解説していきます。

3. 生命保険に入るべき3種類の人

生命保険には、多くの人が加入すべきです。

なぜなら、生命保険は万が一のことがあった時、残された家族の負担を軽くできるからです。

中でも、以下の人は生命保険に入ることをおすすめします。

- 子育て世代の人

- リタイアをした人

- 独身。若い人

それでは、上から順に解説していきます。

3-1. 子育て世代の人

子育て世代の人は、万が一の時、残された家族がこれから必要になるお金を残すためにも生命保険に入るべきです。

お子さんがいる場合、生活資金だけでなく、教育資金が必要になるからです。

そうなると、社会保障だけでは賄いきれないので、民間の生命保険に入るべきでしょう。

子育て世代の口コミ

生命保険は無駄という意見もあります。

— Dr.ほねっこ (@honekko_hns) February 6, 2020

妻は医師ですが、もし僕に何かあったら迷惑はかけたくない

子供も産まれるし、少しでも楽に過ごしてほしい

だから僕は保険に入ります

僕は「何かあっても安心して」と妻に言います

でも、妻には「元気に働いて稼げ」と言われます笑

将来結婚したいとか子供が欲しい女の子は絶対生命保険に1つは入っておいたほうがいい。妊娠すると何があるかわからない

— ゆらゆら (@yurayura_2012) February 8, 2020

これらの口コミからわかる通り、子育て世代・子育て世代にこれからなる人の多くが、生命保険に入ろうとしています。

3-2. リタイアをした人

リタイアをした人は、万が一の時に、葬儀費用など死後かかる負担を残された家族にかけないために、生命保険に入るべきです。

葬儀費用は平均で約200万円ほどかかるので、かなりの負担になってしまいます。

そのため、終身保険などに入れば、その負担を減らすことが可能です。

3-3. 独身・若い人

独身・若い人も、将来のことを考えるのであれば生命保険に入るべきです。

生命保険の保険料は、契約時の年齢が若いほど保険料が安くなります。

なので、いずれ入る予定の人や、ある時期に入ることを決めている人などは、早めに入っておくと保険料を抑えることが可能です。

独身・若い人に保険をすすめる口コミ

若いうちの生命保険は積立にしといた方がいい

— xはるxꉂꉂ🐯🍵🏩౨🕸۩ (@peace_my_life_) February 6, 2019

忘れた頃に新しいプランにした時に臨時収入なるぞ

若い子って案外生命保険入ってないよな。若いうちが一番安く入れるチャンスなのに…

— はめ銀 (@hrsmoishi) June 16, 2019

このように、保険は若いうちに入っておくほうがメリットが大きいので、独身・若い人も生命保険に入りましょう。

では、次の章で、保険選びのポイントを解説していきます。

4. 保険選びの4つのポイント

生命保険を選ぶときは、以下の4つのポイントを考えるべきです。

- 保険の種類

- 保証期間

- 保証金額

- 毎月の保険料

これらを考えなければ、自分に合っていない保険に入ってしまうこともあるので、注意しましょう。

1つ目から順に解説していきます。

4-1. 保険の種類

保険を選ぶときは、どんな保険に入るべきかを考えるべきです。

なぜなら、保険の種類ごとにどんな人向けかが決まっているからです。

どんな人がどの保険に入るべきかは、5章の『目的別にわかる!おすすめの生命保険』にて早見表があるので、参考にしてください。

4-2. 保証期間

次に考えるべきは、どのくらい保証期間が必要かです。

保証期間によっては、入れる保険も限られ、契約形態も変わってきます。

ただし、必要以上の保証期間にしても、余分に保険料を払うだけなので、自分がどれだけの保証期間が必要かをきちんと把握しましょう。

4-3. 保険金額

万が一の時に、どれだけの保険金額であれば足りるかを考えましょう。

しかし、保険金額が過剰に多いと、月々支払う保険料が増えてしまうので注意しましょう。

保険金額を考える場合は、遺族年金や死亡退職金なども考慮に入れると、過剰になりにくいです。

4-4. 毎月の保険料

様々な保障をつけすぎて、毎月の保険料が負担になりすぎないようにするべきです。

保険料は、保険金額と保障の多さで変わります。

万が一の時を考えすぎず、今の生活も守れる範囲で考えましょう。

次の章では、目的別の生命保険のおすすめについて解説します。

5. 目的別にわかる!おすすめの生命保険

生命保険は種類ごとに特徴があるので、目的別に選ぶべきです。

また、目的別におすすめの生命保険を下の早見表でまとめたので、参考にしてください。

←スマホの方はスクロールできます→

| 目的 | おすすめの保険 |

| 終身保険 |

| 養老保険 |

| 定期保険 |

| 学資保険 |

| 収入保障保険 |

| 個人年金保険 |

| 医療保険 |

この早見表を使って、自分の目的に合う保険を選びましょう。

次の章では、この表にも書かれている中でも代表的な以下の3つに絞って、ランキングを紹介します。

- 定期保険

- 収入保障保険

- 終身保険

また、医療保険に関して知りたい方は、こちらの記事で詳しく解説しています。

6. 定期保険のおすすめ3選

生命保険を定期保険で選ぶときは以下の3点が重要です。

- 保険料の安さ

- 保険期間

- サービスの充実さ

なぜなら、定期保険の保険料の安さは特徴的で、保険期間という自由度とサービスの充実さが、保険に対する満足度に繋がるからです。

そして、この3点をもとに筆者がおすすめする定期保険は以下の通りです。

- 定期保険プレミアムDX

- アクサダイレクトの定期保険2

- かぞくへの保険

順に紹介していきます。

6-1. 定期保険プレミアムDX|契約のバリエーションが豊富

「定期保険プレミアムDX」は、金額や年数を自由に選べるため、契約のバリエーションが豊富な人気の定期保険です。

また、特約に就業保障がある非常に珍しい定期保険でもあります。

さらに、非喫煙など健康であれば保険料が安くなる制度もあるので、保険料もリーズナブルに抑えられます。

| 保険会社名 | チューリッヒ生命 |

| 加入可能年齢 | 満20歳~満69歳 |

| 保険期間 | 10年更新・55歳満了・60歳満了・65歳満了・70歳満了・90歳満了 |

| 月額保険料(30歳・保険金額1,000万円) | 男性:970円・女性:920円 |

| 保障概要 | 死亡・高度障害(その他特約あり) |

| 公式ページ | https://www.zurichlife.co.jp |

6-2. アクサダイレクトの定期保険2|高額割引制度などお手頃ながらサービスも充実

「アクサダイレクトの定期保険2」は、お手頃の保険料ながらサービスが充実している人気の定期保険です。

保険料の最安値は20歳で加入した場合で、男性の場合月額575円・女性の場合月額395円という非常にお手頃な価格になります。

また、高額割引制度という保険金額が高いほど保険料が安くなる制度があるなど、サービスもかなり充実しています。

| 保険会社名 | アクサダイレクト生命 |

| 加入可能年齢 | 満20歳~満69歳 |

| 保険期間 | 10年間または55・60・65・70歳満了から選択 |

| 月額保険料(30歳・保険金額1,000万円) | 男性:1,050円・女性:830円 |

| 保障概要 | 死亡・高度障害(その他特約あり) |

| 公式ページ | https://www.axa-direct-life.co.jp |

6-3. かぞくへの保険|シンプルさと保険料の安さが魅力的

「かぞくへの保険」は保険金額と期間を選ぶだけのシンプルさが売りの保険です。

そして、ネット保険ならではの安い保険料も非常に魅力的です。

また、健康診断書が原則不要なので、複雑な保険が好きでない人におすすめできます。

| 保険会社名 | ライフネット生命 |

| 加入可能年齢 | 20歳~70歳 |

| 保険期間 | 10・20・30年間または65・80・90歳まで |

| 月額保険料(30歳・保険金額1,000万円) | 男性:1,068円・女性:846円 |

| 保障概要 | 死亡・高度障害(その他特約なし) |

| 公式ページ | https://www.lifenet-seimei.co.jp |

7. 収入保障保険のおすすめ3選

収入保障保険を選ぶときは以下の3点が重要です。

- 保険料・割引

- 保障期間

- つけられる特約

なぜなら、保険料は保証期間と割引、特約によって変動し、普段の生活を圧迫することがあるからです。

また、特約はつけすぎると保険料が高くなってしまうので注意しましょう。

特約:付随してつけられるオプションの契約

そして、この3点をもとに筆者がおすすめする収入保障保険は以下の通りです。

- FWD収入保障

- リンククロス じぶんと家族のお守り

- ネオdeしゅうほ

それでは、上から順に紹介していきます。

7-1. FWD収入保障|業界で最安の保険料と業界初の特約が魅力

「FWD収入保障」は、TJ MOOK「よい保険・悪い保険 得する見直し編」の収入保障保険ベストランキングで第1位に選ばれた、人気の収入保障保険です。

保険金の受け取り方法が5種類と多様で、さらに健康体割引があり、条件を満たせば業界でも最安クラスの保険料になります。

また、業界初の「配偶者同時災害死亡時割増特則」という特約があり、これをつけても保険料は変わらないので、忘れずにつけましょう。

| 保険会社名 | FWD富士生命保険 |

| 契約年齢範囲 | 20歳~70歳 |

| 保険期間 | 50歳~80歳かつ10年以上 |

| 月額保険料(30歳男性・月額給付金10万円・保険期間60歳・非喫煙者割引あり) | 2,354円 |

| 保障概要 | 死亡・高度障害(その他特約あり) |

| 公式ページ | https://www.fwdfujilife.co.jp |

7-2. リンククロス じぶんと家族のお守り|最安級の保険料と豊富な特約

「リンククロス じぶんと家族のお守り」は、保険料の安さと特約の多さが魅力の収入保障保険です。

その特約の豊富さから、死亡時以外にも保証がつけられるのは強みになっています。

また、「健康☆チャレンジ!制度」によって、契約時に喫煙者だった人が禁煙に成功した場合、保険料が割引になるという面白い制度もやっています。

| 保険会社名 | 損保ジャパン日本興和ひまわり生命 |

| 契約可能年齢 | 20歳~70歳 |

| 保険期間 | 45~80歳 |

| 月額保険料(30歳男性・月額給付金10万円・保険期間60歳・七大疾病・就労不能保険料免除特約・非喫煙者割引あり) | 1,900円 |

| 保障概要 | 死亡・高度障害(その他特約あり) |

| 公式ページ | https://www.himawari-life.co.jp |

7-3. ネオdeしゅうほ|非喫煙者の保険料が安く、一括受け取りの金額が他社よりも圧倒的に多い

「ネオdeしゅうほ」は、非喫煙者なら保険料が最安クラスの収入保障保険です。

また、一括受け取りした場合、他社と比べて保険金が圧倒的に多いという特徴があります。

しかし、高度障害を保証にするなら特約を付けなければいけないので、注意しましょう。

| 保険会社名 | ネオファースト生命 |

| 契約可能年齢 | 20歳~70歳 |

| 保険期間 | 60歳・65歳 |

| 月額保険料(30歳男性・月額給付金10万円・保険期間60歳・非喫煙者割引あり) | 1,831円 |

| 保障概要 | 死亡(その他特約あり) |

| 公式ページ | http://neofirst.co.jp |

8. 終身保険のおすすめ3選

生命保険を終身保険で選ぶときは以下の3点が重要です。

- どれくらいの保険金か

- 保険料と払込期間

- 解約返戻金

なぜなら、亡くなられた後の費用を賄える保険料でないと終身保険である理由が薄く、高すぎても家計を圧迫してしまうからです。

また、解約返戻金をきちんと調べておかないと、損をすることもあるので注意しましょう。

そして、この3点をもとに筆者がおすすめする終身保険は以下の通りです。

- こだわり終身保険v2

- 終身保険RISE

- 長生き支援就寝

順に紹介していきます。

8-1. こだわり終身保険v2|非喫煙者なら保険料が割安に

「こだわり終身保険v2」は、非喫煙者の場合料金が安くなるのでおすすめできる終身保険です。

充実プランに申し込むと、ガン・急性心筋梗塞・脳卒中などで所定の状態になったときに、保険料の払込みは免除されます。

また、保険料払い込み期間が終了した後も契約を続けると、解約返戻金が多くの場合払込保険料総額を上回ります。

| 保険会社名 | マニュライフ生命 |

| 加入可能年齢(プランにより変動) | 20~90歳 |

| 保険期間 | 終身 |

| 月額保険料(30歳・保険金額200万円 終身払 標準保険料率) | 3,176円 |

| 保障概要 | 死亡・高度障害(その他特約あり) |

| 公式ページ | https://www.manulife.co.jp |

8-2. 終身保険RISE|終身保険の中で最安級

「終身保険RISE」は、お手頃な保険料で人気の終身保険です。

また、解約返戻金の返礼率がかなり高いのも特徴です。

「こだわり終身保険v2」とは違い、たばこを吸うかで保険料が変動しないので、喫煙者の方におすすめできます。

| 保険会社名 | オリックス生命保険 |

| 加入可能年齢 | 15~75歳 |

| 保険期間 | 終身 |

| 月額保険料(30歳・保険金額200万円 終身払プラン) | 男性:2,738円・女性:2,420円 |

| 保障概要 | 死亡・高度障害(その他特約あり) |

| 公式ページ | https://www.orixlife.co.jp |

8-3. 長生き支援終身|健康祝金や介護も終身保障などオンリーワンの終身保険

「長生き支援終身」は、死亡・高度障害のほかに介護も一生涯保証する珍しい終身保険です。

また、所定の年齢になったら健康祝金を受け取れる制度もあります。

さらに、特定の疾病になった場合、そのあとの保険料が不要になる特則をつけることができるなど、オプションが充実しています。

| 保険会社名 | 東京海上日動あんしん生命 |

| 加入可能年齢 | 15~50歳 |

| 保険期間 | 終身 |

| 月額保険料(30歳・保険料払込期間:60歳まで) | 男性:13,685円・女性:13,705円 |

| 保障概要 | 死亡・高度障害(その他特約あり) |

| 公式ページ | https://www.tmn-anshin.co.jp |

次の章では、これら生命保険を後悔せずに選べるように、選ぶコツを紹介します。

9. 後悔せずお得に生命保険を選ぶ3つのコツ

生命保険は、保険料の安さやネームバリューで選んでしまうと、高い保険料を払う・いざという時に機能しないなど後悔してしまうことがあります。

なので、以下の3つのポイントが生命保険を選ぶときに重要です。

- 保険に入る目的を明確にする

- 人生設計を逆算する

- 無理なく払える保険を選ぶ

順に紹介していきます。

9-1. 保険に入る目的を明確にする

生命保険は人生と密接に関係するので、まずは加入する目的を明確にしましょう。

「〇〇保険に入りたい」や「保険料がとにかく安いのはどれ」といった考えで保険を決めてしまうと、自分に合った保険に入れない可能性があります。

何のために保険に入るのか、何を守るために保険に入るのかが重要なのです。

9-2. 人生設計を逆算する

目的を明確にしたら、どんな保証がどれくらい必要かを考えましょう。

例えば、子供がいる場合教育費が保証として必要ですが、子供が独立するまでで十分です。

このように、今現在のライフステージから考え、何の保証がいつまで必要かを考えると選びやすくなります。

9-3. 無理なく払える保険を選ぶ

選ぶ保険が決まったら、現在の収支に見合うものを選びましょう。

身の丈に合わない保険を選んでしまうと、目的やどんな保証があっても、現在の生活が苦しくなります。

逆に、保険料を低くしすぎて万が一の場合にうまく機能しないこともあります。

そのため、現在の生活とバランスの取れた生命保険を選ぶべきです。

もし保険選びで迷ったら

保険を選ぶときに、もし自分だけでは不安な場合は、プロに相談してみましょう。

知識・経験豊富なスタッフが、あなたにぴったりの保険を提案してくれます。

保険選びで相談したい方は、『保険見直しラボ』がおすすめです。

保険の相談・見直しをしたい方はこちら!:『保険見直しラボ』

![]()

次の章では、生命保険で覚えておきたいことについて解説していきます。

10. 生命保険で覚えておきたい3つのこと

生命保険に加入する前にぜひ覚えておきたいポイントが3つあります。

- 所得税・住民税の負担を軽減できる

- 相続税の対策になる

- 特約をつけると保証が手厚くなる(特約が主になってないか)

順に説明していきます。

10-1. 所得税・住民税の負担を軽減できる

所得税と住民税には、支払った保険料の一定額を所得から控除できる生命保険料控除があります。

つまり、保険料を払うことで所得税・住民税の負担が、一定額減らすことができるのです。

また、2012年1月1日の改定により、所得税・住民税ともに限度額が増えています。

生命保険料控除についてさらに知りたい方は、こちらの記事で詳しく解説しています。

生命保険料控除について知りたい方はこちら!:『節税できる!生命保険料控除のやり方とメリットを徹底解説』

10-2. 相続税の対策になる

相続税には基礎控除があるので、生命保険が相続税の課税対象になった場合、非課税枠を使うことによって相続税対策ができます。

控除の金額は、「500万円×法定相続人の数」となっています。

また、死亡保険金の受取人を相続人にしておけば、その保険金を使って相続税の納税資金にすることも可能です。

相続に関して知りたい方は、こちらの記事で詳しく解説しています。

相続のやり方を知りたい方はこちら!:『正しい相続手続きのやり方|失敗しないための5ステップをプロが解説』

10-3. 特約をつけると保証が手厚くなる

特約をつけると、その分保証が手厚くなります。

ですが、特約はつけすぎると、その分保険料も高くなる点には注意が必要です。

中には、特約がメインになっている保険もあるので、そういった保険でないか事前に確認しましょう。

注意!特約がメインになっている保険は危険

保険内容をよく確認してみると、特約ばかりが目立ち、主契約はおまけのようになっている保険がありますが、入らないようにしましょう。

なぜなら、高い保険料を払ったのに、特約だけがある時期から効力を持たなくなり、おまけ程度になっている主契約しか機能していないことがあるからです。

そのため、保険を選ぶ時は、きちんと主契約で目的を果たせるかを考えて選びましょう。

<保険について考えることは終活の始まり!>

保険について考えると、人生設計を考えなければいけないため、終活につながります。

また、月々支払う保険料が少なくなったり、節税にもなるというメリットもあります。

終活はいつから始めても良いので、この機会にぜひ始めましょう!

終活について知りたい、興味がある方はこちらの記事で詳しく解説しています。

終活について知りたい方はこちら!:『終活とは?最高の人生を送るための必要な全知識』

次の章では、生命保険に加入するときの注意点を紹介します。

11. 生命保険加入時の4つの注意点

生命保険に入る時は、以下の4点に注意してください。

- 保険をイメージで決めるのは危険

- 保険の転換は極力しない

- 更新型で保険料を支払うと高くなる

- 意向確認書はよく考えてから署名する

それでは、上から順に解説します。

11-1. 保険をイメージで決めるのは危険

保険を会社の大きさや、イメージで決めるのは危険なのでやめましょう。

保険とは、雰囲気やイメージで決めるものではなく、数字や計算結果で決めるものです。

そのため、いくつかの保険を実際に計算し、比較して保険を決めましょう。

11-2. 保険の転換は極力しない

保険には、転換というものがありますが、損することが多いので極力しないでください。

転換:契約中の保険の解約返戻金などの積立部分を、新しく加入する生命保険の保険料に一部当て、新契約にすること

転換をしてしまうと、前まで入っていた保険の解約返戻金はもらえず、しかも利率の低い保険に入ることになってしまいます。

そのため、保険の見直しをしたい場合は転換以外の方法で行い、今入っている保険の利率が高い場合は転換をしないようにしましょう。

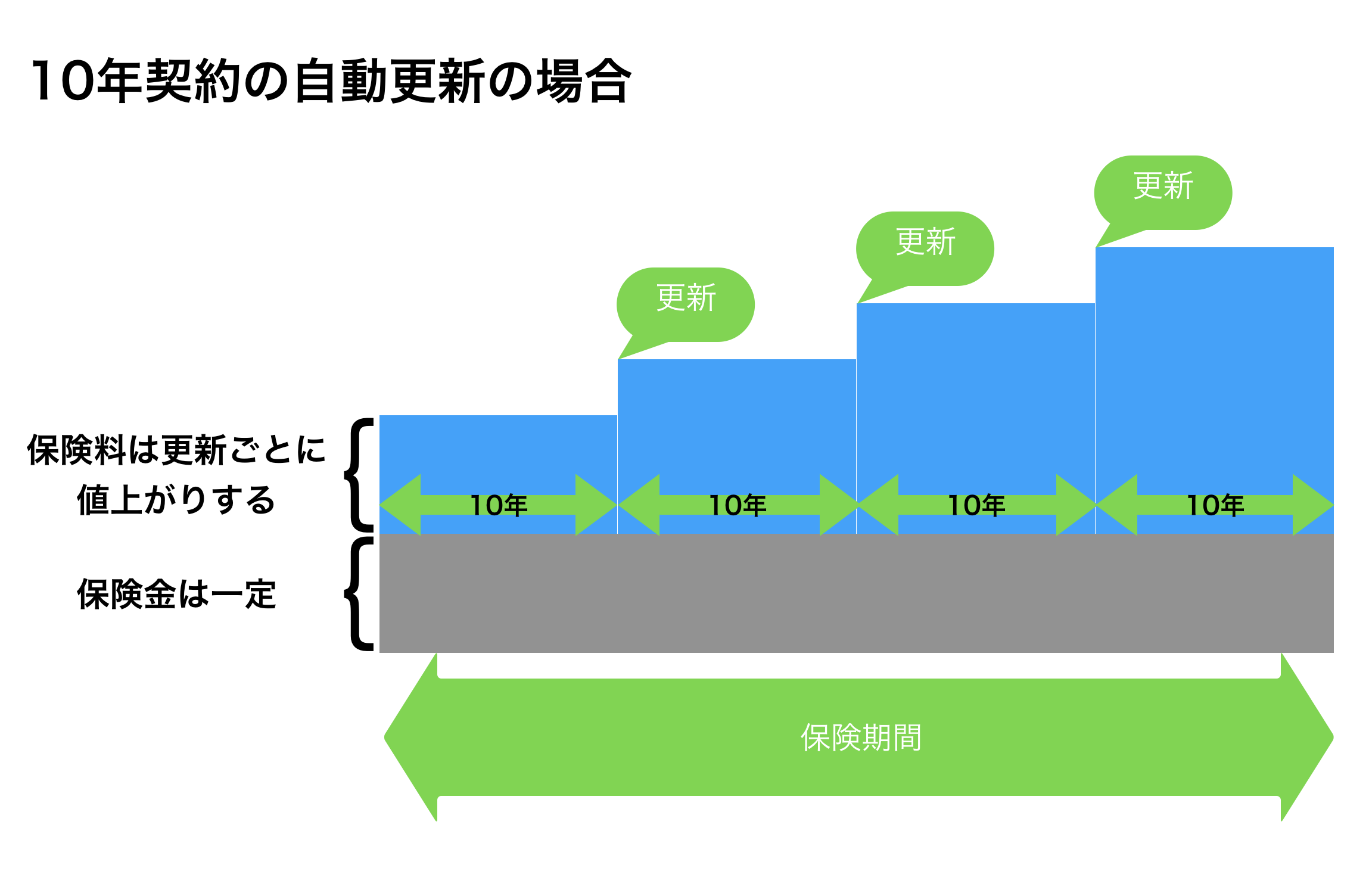

11-3. 更新型で保険料を支払うと高くなる

定期保険において、支払方法を更新型にしていると、保険金額は同じなのに保険料が高くなってしまうので避けましょう。

更新型は、最初は保険料が安く済みますが、保険期間が終了すると契約が更新され、料金が高くなっていきます。

なので、必要な保証期間が決まっているのであれば、更新型ではなく全期型で契約しましょう。

また、更新型には見直しができるというメリットがあるので、自分のライフプランにあっている場合は、更新型でも大丈夫です。

11-4. 意向確認書はよく考えてから署名する

生命保険を契約するとき、「意向確認書」という書類に署名を求められますが、すぐに署名をせず、よく考えてから署名をしてください。

なぜなら、この「意向確認書」に署名をしてしまうと、あなたとその保険会社の意向(ニーズ)が合致している証拠となってしまい、後から抗議しても受け付けてくれないからです。

そのため、意向確認書に署名をする前に内容をよく確認し、もう一度保険料や保険金を計算しなおしましょう。

まとめ

生命保険とは、万が一の場合に生活や家族を守る手段であり、多くの人が入るべきです。

ただし、自分に必要な分だけの保険金・保証期間でないと、必要ないお金を払ってしまうことになるので注意が必要です。

また、以下に該当する人は、生命保険に入ることをおすすめします。

- 子育て世代の人

- リタイアをした人

- 独身・若い人

そして、おすすめの定期・収入保障・終身保険は以下の通りです。

定期保険のおすすめ3選

収入保障保険のおすすめ3選

終身保険のおすすめ3選

また、保険選びで相談したい方は、『保険見直しラボ』がおすすめです。

保険の相談・見直しをしたい方はこちら!:『保険見直しラボ』

あなたが最高の人生を送れることを陰ながら祈っております。

Copyright secured by Digiprove © 2020 shukatsu manual

Copyright secured by Digiprove © 2020 shukatsu manual