「相続放棄ってどうやるの?」「コツとかタイミングってあるの?」など、相続放棄について気になっていませんか。

遺産を相続する際に、プラスになるのはうれしいものですが、負債の相続は絶対に嫌ですよね。もしも借金を背負いそうなケースなら相続放棄をするべきです。

ここでは、終活アドバイザーとして300人以上の終活をサポートしてきた筆者が、相続放棄の必要性や正しいやり方、メリットなどについて以下の順に紹介していきます。

この記事を最後まで読めば、相続放棄について詳しく知ることができ、自分でも相続放棄をすることができるようになります。

1. 相続放棄とは

相続放棄とは、被相続人(亡くなった方)の財産について、その相続権の一切を放棄することを指します。

たとえば、プラスの財産よりもマイナスの財産の方が多い場合や、事業を安定させるため、特定の相続人に遺産を集中させる際などにも使われます。

また、相続放棄は必要書類を裁判所に提出することで認められます。ただし、相続開始を知ってから3カ月以内に行う必要があります。

さらに、正しい相続の仕方ついても知っておきたいという方はこちら!:「正しい相続手続きのやり方|失敗しないための5つのステップをプロが解説 」

2. 相続放棄したほうが良い3つのケース

相続放棄をすれば、故人が遺した財産を相続することができなくなりますが、それでも相続放棄をした方が良い場合について紹介していきたいと思います。

このような場合の相続放棄について詳しく見ていきましょう。

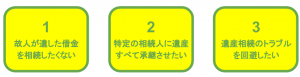

2-1. 故人が遺した借金を相続したくない

相続とは、預貯金や土地といったプラスの財産だけでなく、借金などのマイナスの財産も引き継ぐことが原則です。もしも、相続財産に明らかに借金が多い場合には、相続放棄によって負担を被ることを回避できます。

また、故人が借金の連帯保証人になっていた場合にも、相続人が保証債務を引き継ぐことになります。

こういったケースでも、マイナス財産の方が多いようなら相続放棄を行うことで、借金の返済を免れることができます。

マイナス財産が多い場合

2-2. 特定の相続人に遺産すべてを承継させたい

故人が事業を行っていた場合には、継続して事業を安定させるために、その事業の後継者に多くの遺産を相続させることが可能です。

この場合、他の相続人が相続放棄をすることで、特定の人に遺産を集中することができます。

長男だけに相続させたい場合

2-3. 遺産相続のトラブルを回避したい

相続する遺産が少ない場合には、遺産相続によるトラブルや煩雑な手続きを避けるために、相続放棄をすることができます。

また、外国に住んでいる場合などにも、話し合いや書類のやり取りにかかる手間を省くことができます。

<相続する遺産が少ない場合>

- 相続のための煩雑な手続きをする手間が省ける

- 家族同士の相続問題に関わらなくて済む

- 遠隔地にいても手間がかからない

3. 知っておきたい3つのメリット

故人が遺した財産について、そのすべてを放棄することになる相続放棄ですが、ここではその基本的なメリットについてもまとめてみたいと思います。

相続放棄におけるメリットとは、以下の3つになります。

- 借金を返済する必要がなくなる

- 相続税対策としても活用できる

- 遺産分割協議に参加しないで済む

それでは詳しく見ていきましょう!

3-1. 借金を返済する必要がなくなる

相続放棄の最大のメリットとも言えるのが、マイナス財産の返済の負担がなくなることです。加えて、債権者から返済を迫られることもありません。

逆に通常通り相続した場合、相続人は法定相続分に従って、均等に借金を引き継ぐことになります。

また、借金の返済が滞っていた場合などには、遅延損害金も支払う必要があります。

私には3歳の時に私と母を捨てた音信不通の父親がいる。

— 黒砂糖@不器用な家族 (@kurozatou0620) October 26, 2019

扶養は拒否しているので生活保護を受けていると思うが、ギャンブル好きだったということなので、多額の借金を抱えている可能性がある。

父が死んだ場合、その借金を私は貰ってしまう。

借金は貰いたく無いので3か月以内に相続放棄しなくては!

3-2. 相続税対策としても活用できる

遺産相続をする際に、相続放棄を活用することで、相続税の節税対策となる場合があります。

たとえば、故人の父親だけが相続人で、故人には3人の姉妹がいる場合、父親が相続放棄すると、3姉妹に相続権が移ります。

相続人が3人に増えることで、相続税の基礎控除額をはじめ、生命保険金や死亡退職金の非課税枠も増えます。

←スマホの方はスクロールできます→

| 法定相続人の人数 | 1人の場合 | 3人の場合 |

| 相続税の基礎控除額 | 3,000万円+(600×1名)=3,600万円 | 3,000万円+(600×3名)=4,800万円 |

| 生命保険金の非課税枠 | 500万円×1名=500万円 | 500万円×3名=1,500万円 |

| 死亡退職金の非課税枠 | 500万円×1名=500万円 | 500万円×3名=1,500万円 |

さらに、相続の節税ついて知っておきたいという方はこちら!:「相続税はいくらからかかるの?計算方法と6つの節税対策 」

3-3. 遺産分割協議に参加しないで済む

相続放棄をすると、相続人ではなくなるため、遺産分割協議や遺産分割手続きなど相続に関する煩わしい手続きからも解放されます。

また、時間と労力の節約だけでなく、相続に関して親族間でしばしば発生するトラブルについても、一切関わらなくて済みます。連絡を受けることもありません。

遺産分割協議書持ってったら兄弟喧嘩が始まってハンコ押してもらえなかったわwww

— 御手洗翁@腸活 (@perfumenookina) April 12, 2020

4. 知っておきたい4つのデメリット

相続放棄にはメリットばかりでなく、デメリットもあります。

相続放棄は一度使ってしまうとやり直しがきかないので、デメリットもしっかりと理解して、後悔のない選択をしましょう。

相続放棄におけるデメリットとは、以下の4つになります。

- すべての財産を放棄することになる

- 取り消しができない

- 相続権が別の親族に移る

- 生命保険金などの非課税枠が使えない

どういったことなのか? 詳しく見ていきましょう。

4-1. すべての財産を放棄することになる

相続放棄をする場合には、被相続人の財産の一切を相続することができなくなります。

たとえば、被相続人が所有する家に住んでいる場合には、その家から退去しなくてはなりません。

また、思わぬ財産が後から見つかった場合にも、それを相続することはできません。

相続放棄して家を失うか親子二代に渡り養分として生きるか・・・😇😇恐ろしい世界ですね

— cc (@cc_xe5) November 26, 2017

4-2. 取り消しができない

相続放棄が認められた場合、原則として撤回や取り消しはできません。

相続放棄をすると、相続放棄した人は「最初から相続人ではなかった」という扱いになってしまいます。

後から後悔しないためにも、焦らずによく考えてから行いましょう。

いったんした相続放棄は撤回できない

— 遺産相続の進めかた🙋♀️ (@guide_souzoku) December 28, 2019

相続放棄を行うと、遺産相続に関してはいっさいかかわらないことができます。

ただし、いったん行った相続放棄の意思表示は、後になってから撤回(なかったことにすること)はできませんので、相続放棄を行うかどうかは慎重に判断しなくてはなりません。

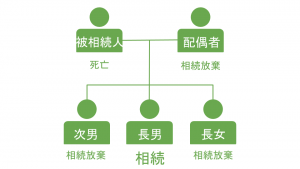

4-3. 相続権が別の親族に移る

相続人が自分だけだった場合に相続放棄をすると、負債がある場合には、親族に思わぬ迷惑がかかります。

相続放棄によって、次順位の相続人にすべての相続の権利が移るからです。

そのため、相続放棄をするなら、次順位の親族にもきちんと説明するなどの配慮が必要です。

←スマホの方はスクロールできます→

| 相続順位 | 被相続人との関係 | 代襲相続 |

| 第一順位 | 子 | あり |

| 第二順位 | 親(親等の最も近い者) | ― |

| 第三順位 | 兄弟姉妹 | あり |

さらに、相続の優先順位についても知っておきたいという方はこちら!:「相続の優先順位|図解とよくあるパターンで分かる相続順位の全知識」

4-4. 生命保険金・死亡退職金の非課税枠が使えない

相続放棄をしても、生命保険金や死亡退職金を受け取ることは可能です。ただし、その場合は非課税枠は適用されなくなってしまいます。

つまり、相続人が姉妹2人で、生命保険金をそれぞれ3,000万円ずつ受け取れる状況とし、次女が相続放棄していた場合には、非課税枠と課税対象となる額は以下のようになります。

←スマホの方はスクロールできます→

| 相続人 | 姉(相続放棄してない) | 妹(相続放棄した) |

| 生命保険金の非課税枠 | 500万円×2名=1,000万円 ※2,000万円に対して課税 | 0円 ※3,000万円に対して課税 |

| 死亡退職金の非課税枠 | 500万円×2名=1,000万円 ※2,000万円に対して課税 | 0円 ※3,000万円に対して課税 |

相続を放棄した場合でも、生命保険の死亡保険金は受け取れます。ただし、相続人では無くなるので、相続税の計算上生命保険の非課税枠は使えません。たくさんの借金がある場合は迷わず相続放棄しましょう。

— ふぉおりぃ (@H0_Ly) April 17, 2012

5. 相続放棄を自分でやる方法

ここまで相続放棄の意味やメリットなどについて紹介してきましたが、ここからは相続放棄の一般的な手続きの流れを確認していきます。

一生に一度あるかどうか分からない相続放棄ですが、ミスは厳禁です。準備万端で臨みましょう。

5-1. 相続放棄に必要な書類を用意する

相続放棄に必要な書類については、申述について必要な共通書類に加えて、相続放棄申立人と被相続人との関係によって異なる書類が必要となります。

まずは、相続放棄の申述に必要な共通書類から見ていきましょう。

相続放棄の申述に必要な3つの書類

- 相続放棄の申述書(相続放棄の意思を示す書類)

- 被相続人の住民票除票または戸籍附票

- 申し立てる人の戸籍謄本

さらに、相続放棄申立人と被相続人との関係によって、以下の書類が必要となります。

申立人が被相続人の配偶者の場合

- 被相続人の死亡の記載がある戸籍謄本(除籍謄本・改製原戸籍謄本)

これ以降、「戸籍謄本(除籍謄本・改製原戸籍謄本)」について、「戸籍謄本」と呼びます。

申立人が子または孫の場合

- 被相続人の死亡の記載のある戸籍謄本

- 孫の場合、本来の相続人の死亡の記載がある戸籍謄本

申立人が被相続人の親や祖父母の場合

- 被相続人の出生時から死亡時までの全ての戸籍謄本

- 被相続人の子供で死亡者がいれば、その出生時から死亡時までの戸籍謄本

- 申立人が祖父母の場合、被相続人の親(父・母)の死亡の記載がある戸籍謄本

申立人が兄弟姉妹または甥・姪の場合

- 被相続人の出生時から死亡時までのすべての戸籍謄本

- 被相続人の子供で死亡者がいれば、その出生時から死亡時までの戸籍謄本

- 被相続人の親(父・母)の死亡の記載がある戸籍謄本

- 申立人が甥・姪の場合、本来の相続人の死亡の記載がある戸籍謄本

5-2. 相続放棄申述書を書く

相続放棄申述書は、記入すべき事項自体それほど多くなく、一般的な住所や氏名などを記載するだけなので、それほど難しくありません。

それでは、相続放棄申述書の書き方について見ていきましょう。

まずは、相続放棄申述書をダウンロード

相続放棄の申述書は未成年の場合と、そうでない場合で変わってきます。

20歳以上の場合:相続放棄申述書ダウンロード|記入例はこちら!

20歳未満の場合:相続放棄申述書ダウンロード|記入例はこちら!

被相続人の最後の住所地を直轄している家庭裁判所を確認

直轄区域の裁判所の確認はこちら!

裁判所や申述人の名前を記入

相続放棄申述書の太枠内に、相続放棄申述書を提出する家庭裁判所と申述人の名前、申述書提出日付を書いて、提出書類にチェックを付けます。

さらに、申述人の本籍および住所、被相続人との関係、法定代理人の情報(申述人が未成年などの場合)、被相続人の情報を記入して捺印します。

相続放棄を申述する趣旨を記入

相続放棄を行う趣旨(理由)を記入します。「債務超過で完済できない」といった具体的な内容を記載しましょう。

引用:裁判所

5-3. 家庭裁判所に相続放棄を申し立てる

相続放棄に必要な書類を揃え、申述書への記載を済ませたら、被相続人の最後の住所地を直轄している家庭裁判所に相続放棄を申し立てましょう。

書類の提出方法は2種類あります。

- 家庭裁判所へ直接届けに行く

- 家庭裁判所へ郵送で届ける

ただし、郵送の場合には、きちんと届いたかを確認できるように、レターパックなどの封筒を用いましょう。

相続放棄に必要な費用について

←スマホの方はスクロールできます→

| 印紙代 | 800円(申述書に貼る) |

| 被相続人の死亡の記載のある戸籍謄本 | 750円 |

| 被相続人の住民票除票または戸籍附票 | 300円程度(市区町村で異なる) |

| 切手 | 500円程度(裁判所で異なる) |

上記の費用は、配偶者が相続放棄する際のものです。被相続人と申立人が夫婦であれば、戸籍謄本はひとつ提出すればOKです。

さらに、「5-1」で紹介したように被相続人と申立人の関係によって、追加資料の費用がかかります。

5-4. 相続放棄の申立後のスケジュール

被相続人の最後の住所地を直轄している家庭裁判所に相続放棄を申し立てたら、相続放棄の受理まであと少しです。

ここからは、相続放棄についての申立から受理までの流れについて説明していきます。

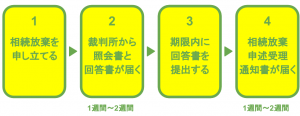

step1. 相続放棄を申し立てる

必要書類を提出して相続放棄を家庭裁判所に申し立てます。

step2. 照会書と回答書が送られてくる

相続放棄の申述が受理されると、1週間から2週間ほどで裁判所から「照会書・回答書」が送られてきます。

また、照会書が送られてくる場合と来ない場合があり、送られてこない場合には、相続放棄申述受理通知書が届いて完了となります。

step3. 照会書に同封の回答書を返送する

照会書に同封されている回答書に記入して期限内に返送します。

回答書は申述書と矛盾しないよう注意して記入しましょう。

step4. 相続放棄申述受理通知書が送られてくる

回答書の返送後、1週間から2週間ほどで「相続放棄申述受理通知書」が送られてきます。

相続放棄の手続きはこれで終了です。

5-5. 相続放棄申述受理証明書を発行してもらう

負債のある場合に、債権者によっては「相続放棄申述受理証明書」を求めてくる場合があります。

そういったケースに備えて相続放棄申述受理証明書の交付申請もしておきましょう。

証明書の交付申請書は、通知書に同封されています。手数料は150円です。

交付申請書の書き方

事件番号や事件名をはじめ、交付通数や受理日、申述人の名前、電話番号を記入し、押印するだけです。

これらの情報は通知書にも記載されているので、簡単に記入することができます。

引用:裁判所

ここまで、相続放棄を自分でやる方法について見てきました。次の章では、相続放棄のタイミングについて紹介していきたいと思います。

6. 相続放棄のタイミング

相続放棄は、家庭裁判所に書類を提出すればいつでもできるというわけではありません。

相続放棄は、被相続人の死亡または、自分が相続人であることを知った時から3カ月以内に行う必要があります。

この3カ月の期間を「熟慮期間」と言います。ここでは、この熟慮期間について考えてみたいと思います。

6-1. 3カ月の熟慮期間について

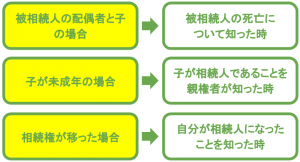

3カ月の熟慮期間について最も大切なことは、被相続人が亡くなった日ではなく、“相続人がその死を知った時”という点です。

たとえば、被相続人のAさんは2019年3月20日に亡くなりました。そして、Aさんの長男であるBさんは2020年2月10日にAさんの死を知りました。

この場合、Bさんが相続放棄できる期限は2019年6月20日ではなく、2020年5月10日ということになります。

ただし、被相続人の死から3か月以上過ぎて申立を行う場合には、申述書を提出した後に裁判所から質問が来たり、追加での資料提出を求められる場合があります。

6-2. 熟慮期間は相続人によって異なる

相続放棄のタイミングは、相続の開始から3カ月と説明しましたが、この3カ月の熟慮期間についても、相続する人によってはタイミングが異なってきます。

ここでは「被相続人の配偶者と子の場合」「子が未成年の場合」「相続権が移った場合」について、熟慮期間が始まるタイミングを見ていきます。

この3ヶ月間を過ぎてしまうと、相続放棄をすることは原則としてできなくなってしまいます。

7. 押さえておきたい5つのポイント

ここからは、相続放棄を成功させるために、特に注意しておきたいポイントについて紹介していきます。

相続放棄のやり方と併せて参考にしてみてください。

7-1. 相続放棄の判断が難しいなら限定承認を

限定承認とは、プラス財産とマイナス財産のバランスが不透明な時に有効な相続の手続きです。

この相続を行えば、万が一プラス財産をマイナス財産が上回る場合でも、引き継ぐマイナス財産はプラス財産の範囲内に抑えることができるのです。

ただし、限定承認はすべての相続人が共同で行うことが必須となります。

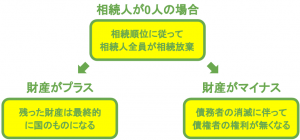

7-2. 相続人全員が相続放棄をしたら?

もしも、法定の相続順位に従って相続放棄を続けていき、相続人が誰一人いなくなった場合、その財産はどうなるのでしょう。

被相続人の財産が最終的にプラスの場合、特別に相続財産を受け取る人がいない限り、すべて国のものになります。

また、財産がマイナスの場合には、債務者の消滅に伴って債権者の権利も失われることになります。

7-3. 財産に触れると相続放棄が認められない

相続放棄の申立が却下されるケースというのはごく稀なことですが、相続人の行動によっては、相続放棄が却下されることがあります。

特に、被相続人と同居していた場合などには細心の注意が必要となります。

相続放棄できないケース

- 相続人が相続財産の全部または一部を処分した場合

- 相続人が相続財産の全部または一部を隠匿、消費した場合

このような場合には、相続放棄は認められなくなり、相続人は相続財産を単純承認(プラス財産もマイナス財産もすべて相続すること)したものとみなされます。

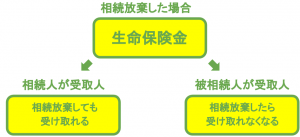

7-4. 相続放棄と生命保険の関係

相続人Aが相続放棄をする際に、被相続人の生命保険金の受取りについて注意点を説明します。この場合、保険金の受取人が誰なのか?によって、事情が変わってきます。

まず、生命保険の受取人が相続人Aだった場合には、相続人Aが相続放棄をしても、保険金を受け取ることができます。

しかし、生命保険の受取人が被相続人自身だった場合は、相続人Aが相続放棄したら、保険金を受け取ることはできません。

相続放棄しても、自分が受取人に指定されてる生命保険金は受け取れる。自分が受取人に指定されてる生命保険金は民法上の相続財産じゃないから。でも税法上は相続財産と扱われ相続税はかかる。#弁護士には常識だけど弁護士以外は知らなさそうなこと

— まゆこ (@mayukotaniguchi) March 16, 2019

7-5. 積立保険の解約返戻金は要注意!

被相続人が積立式の生命保険を契約していた場合、被相続人の死亡に伴い一定の解約返戻金が発生する場合があります。しかし、これを使ってしまったりすると相続放棄できなくなります。

理由は「7-3」で説明したことと同じです。

解約返戻金とは、契約当事者である被相続人に支払われるため、被相続人の財産となります。そのため、解約返戻金には手を付けないことが大切です。

- 解約返戻金は被相続人の財産とみなされる

- 解約返戻金には手を付けない

まとめ

ここまで、相続放棄のやり方やメリット、注意点などについて紹介してきましたが、いかがだったでしょうか。

相続放棄は、原則として撤回することができません。そのため、まずは相続財産の調査をしっかりと行うことから始めましょう。

また、相続放棄ができないケースについて、もう一度見ておきましょう!

- 相続人が相続財産の全部または一部を処分した場合

- 相続人が相続財産の全部または一部を隠匿、消費した場合

- 相続の開始から3カ月以上経ってしまった場合

この記事を参考に、ぜひ自分自身で相続放棄にチャレンジしてみてください。

また、こうした相続におけるトラブルを回避するためには、遺言書の作成が有効です。

ぜひ、以下の記事も参考にしてみてください。

もう迷わない!種類別遺書・遺言書の書き方と全知識

この記事があなたの人生に役立つことを祈っています。

Copyright secured by Digiprove © 2020 shukatsu manual

Copyright secured by Digiprove © 2020 shukatsu manual