「50代で始める終活は何か得するの?」や「50代の終活は具体的に何をすればいいの?」など、50代の終活について気になっていませんか?

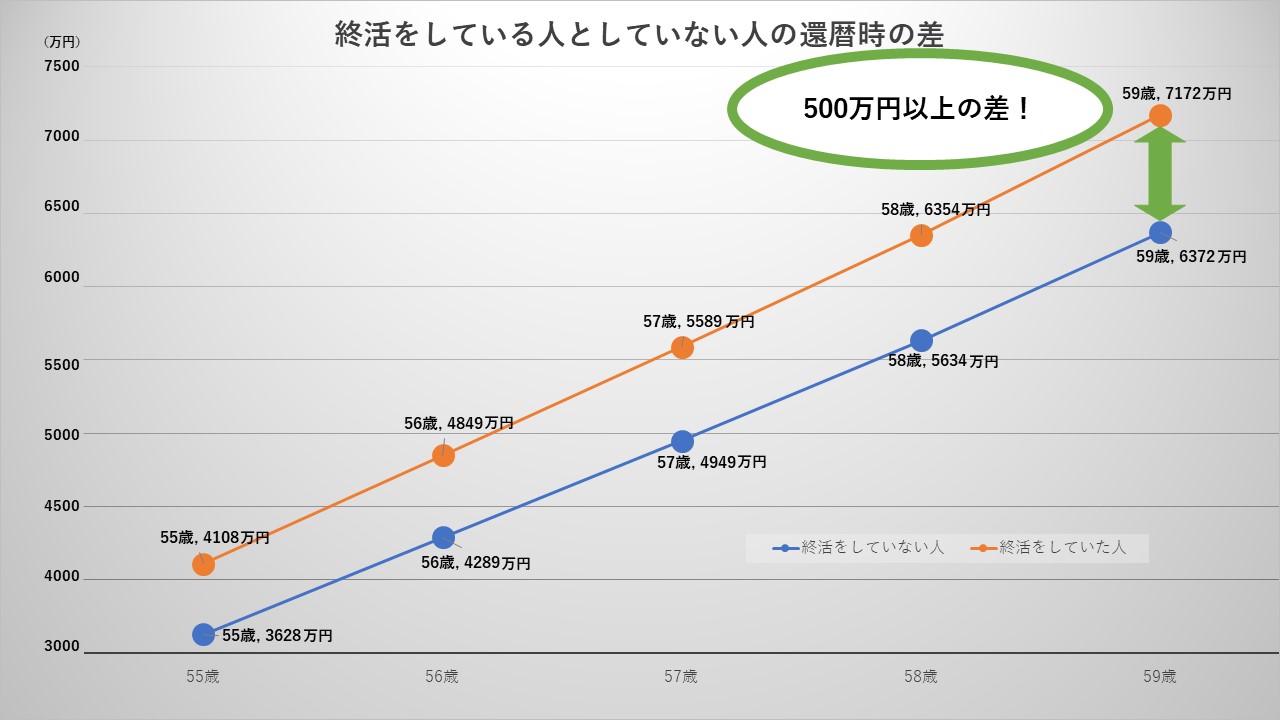

終活を50代で始めると約500万円得をすることができ、老後に使うことのできるお金の幅が広がります。

このページでは、終活アドバイザーとして300人以上の終活をサポートしてきた私が50代で始める終活の具体的な方法や、500万円以上得するための方法を以下の流れで紹介していきます。

終活はいつから始めればいいのかという疑問にはこちらの『終活はいつから?最高の終活をするための全知識を世代別に解説!』で解説しています。

すべて読めば、50代の終活で500万円も得をするためのコツがわかります。

0. 全世代向け終活のやるべきこと

終活とは、自分の死と向き合い、人生の終わりに向けて様々な準備をすることを言います。

これは、決してマイナスなことではなく残りの人生をより良いものにするための活動です。

具体的には、以下のような活動をすることです。

自分のための終活の具体的な例

- エンディングノートの作成

- 生前整理(断捨離)

- セカンドライフ設計

- 遺言書の作成

- 葬儀・葬式の検討

- お墓の購入

- 生命保険などの保険に加入

- 相続の検討 etc.

これらの他に、終活には30以上のやるべきことがあります。

終活について、より詳しく知りたい方は『終活とは?最高の人生を送るための必要な全知識』をご覧ください。

1. 終活は思い立ったら始めるべき|その理由とメリット

終活を始める時期は、あなたの年齢が若いほどメリットがあります。

ですから、思い立った時から終活を始めましょう。

特に50代の人は、税金が安くなることが1番のメリットです。

50代で終活を始めるメリット

- 税金が安くなる

- 将来使えるお金が増える

- 残りの30年の人生設計の立て直しができる。

それでは、上記の3つを説明していきます。

1-1. 税金が安くなる

終活を進めていくと、主に相続、お墓、保険の面で税金が安くなります。

ここでは、具体的にどのようなことをすれば節税になるのかについて詳しく説明していきます。

息子に相続で節税

50代に入り、自分の相続に関して考える機会が徐々に増えてくるはずです。

そこで、50代からでも始めることのできる相続税対策として生前贈与について説明していきたいと思います。

生前贈与と相続の違い

- 生前贈与:生前贈与は文字通り、「生きている間」に子供や孫に財産を分けること

- 相続:亡くなった人の財産を生きている人で分け合うこと

生前贈与は、年間110万円までなら何を贈与しても税金がかかりません。

例えば自分の子供に、毎年100万円贈与することができれば、10年間で1,000万円の相続税の節税になります。

1,000万円を相続するときと、生前贈与したときの場合を表で示してみます

←スマホの方はスクロールできます→

| 相続財産 | 相続税 | |

| 年100万円を10年間生前贈与した場合 | 1000万円 | 0円 |

| 普通に相続する場合 | 1000万円 | 100万円 |

このように、100万円分の節税につながります。

50代からでも生前贈与をすることをおすすめします。

お墓の購入で節税

お墓はあなたが生きているうちに購入しておくと、相続税の課税対象にならないため節税することができるのです。

つまり、お墓は相続税法上、節税することができる(※)ので生前に購入するべきです。

お墓の全国の平均相場は100~200万円で、生前に購入しておくと数十万円分の節税ができます。

50代に入り、自分の親の世代が亡くなる方も多く、お墓の購入を自分自身のためにも50代60代のうちにするべきです。

お墓についてさらに知りたい方はこちら

保険の加入で節税

生命保険・介護医療保険・個人年金保険に入ると、支払った保険料の一定額が控除の対象となり、所得税や住民税が安くなるので、節税になります。

生命保険を例にあげると、表の右側のような金額が所得税から引かれます。

←スマホの方はスクロールできます→

| 年間の支払保険料等 | 控除額 |

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

生命保険に入ることで、所得税や住民税の控除が適用され、生命保険1種類のみでも最大7万円近い控除を受けることができます。

このほかにも、介護医療保険や個人年金保険にも加入していると最大で約20万円の控除を受けることにつながります。

終活において、生命保険に入ることは重要なので、まだ加入のしていない方は下の記事を読んで、自分に当てはまる保険会社に相談してみてください。

保険や控除について詳しく知りたい方はこちら

1-2. 将来使えるお金が増える

終活をすると年間約50万円以上が浮いて、老後に使うことができるお金が増えます。

理由は、生前整理(断捨離)をするにあたって不要なものを売ったり、固定でかかってる費用を見直したりでき、50万円以上浮くからです。

終活を50歳で始めて無駄な費用の捻出を抑えた人と、そうでない人では56歳の時には500万、60歳手前では約1,000万円近くの差が開きます。

つまり、断捨離や保険の見直し、固定でかかっているお金の見直しをすることが重要です。

まず、どこにお金がかかっているのか無駄を洗い出す必要があります。

そこで、おすすめの方法はエンディングノートを書くことです。

エンディングノートを活用する!

エンディングノートは、50代に限らず全世代に共通するやるべきことです。

コクヨの『もしもの時に役立つノート』は、ページごとに保険や税金などで分けることができ、どこに無駄が生じているのかを洗い出すことができるのでおすすめです。

この投稿をInstagramで見る

このノートでなくても、市販されている普通のノートを使っても構いません。

まず、1つ何かを始めることが終活においては肝心です。

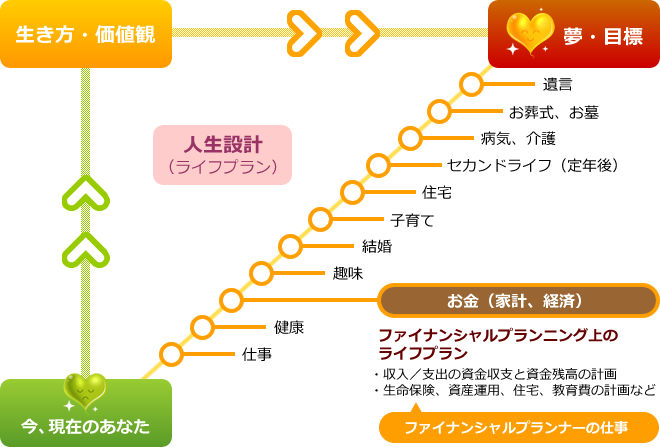

1-3. 残りの30年の人生設計の立て直しができる

終活を始めることで、今までの人生を見つめなおすきっかけになります。

なぜなら、自分の人生を振り返る機会というのはなかなかないからです。

人生の振り返りをする際、今までの振り返りだけでなく「今後、自分がどう生きていきたいか」ということを考える必要があります。

出典:「フックトーンFPお客さま相談室」

この写真にあるように、細かく分けて考えてください。

細かく分けて考えることで、今後30年どう過ごすべきかの計画が立てやすくなります。

例えば、「子育てがおわったら、定年したら生活の軸はどうするか」や、「住宅ローンがあるからどのくらいの貯金をしておくべきか」など細かく考えられるようになります。

今のうちから、より良いセカンドライフのために細かく考えるべきです。

(参考) 50代の終活メリット早見表

終活は年代によってやらなければいけないことが変わってきます。

50代の終活をしていく上で重要なものとそうでないものを一目でわかるように表にしました。

星の数が多いほど、終活の優先度が高いです。

| 50代の終活・重要度 | |

| 節税 | ★★ |

| 生前整理(断捨離) | ★★★ |

| 相続 | ★★ |

| 介護 | ★ |

| エンディングノート | ★★★ |

生前整理(断捨離)は、お金を貯めることにつながり、始めるべき年代です。

相続と介護に関しては、50代の終活でやることは少ないです。

節税の重要度も高いです。生前贈与などで相続税の節税などをコツコツと行いましょう。

これまでの50代で始める終活のメリットを踏まえて、50代が必ずやるべき終活について説明していきます。

2. 50代で必ずやるべき4つの終活

50代の終活といっても、何から手をつけていいのか分からないといった人も多いのではないかと思います。

基本的には、1章までで説明したことをまず始めるのがおすすめです。

また、その具体的な方法と、上記にはないやるべきことを紹介していきます。

- エンディングノートの作成

- 生前整理(断捨離)

- 死後かかるお金の確保

- 親のための終活

それではこの4点に関して説明していきます。

2-1.エンディングノートの作成

エンディングノートとは、人生の終末期や死後に残された人たちが様々なことを円滑に判断したり、様々な手続きをスムーズに進められるように自分自身のことを記録しておくノートのことです。

あくまでノートなので法的な拘束力はありません。

書く内容は基本的には自由です。自分自身のこと、今ある財産について、葬儀に関してやお墓に関してなど家族に伝えておきたいことを書き残しましょう。

【書き方の例】

←スマホの方はスクロールできます→

| 名前 | 終活 太郎 |

| 生年月日 | 1948年12月19日 |

| 趣味 | 野球観戦 |

| かかりつけの病院 | ○×病院 ○○先生 |

| 葬儀について | 葬儀は家族葬にしたい |

| 墓地について | ○×市の○○霊園にしたい |

ノートは市販のノートやルーズリーフで構いません。また、様々なことを書き留められるエンディングノート用のノートも販売されています。そのようなものを活用するのもよいでしょう。

2-2.生前整理(断捨離)

生前整理とは、生きている間に自分自身の死後を考えて、回りのものや、財産の整理を行うことです。

50代の終活でやるべき生前整理の種類は以下の3つです。

- 持ち物の整理

- 財産の整理

- デジタル遺品の整理

・持ち物の整理

まず、生前整理は家の片付けから始まります。自分にとって本当に必要なものと不必要なものは何かを考えながら整理することがとても重要です。

不用品が出てきたら、各々の処分方法に従い、適切に処分をしましょう。また、持ち物の整理の際には、片付け~不用品の買取・処分までを一貫して行ってもらえる、生前整理の業者に依頼するのがおすすめです。

・財産の整理

財産の整理で最初にやることは、財産のリストを作成することです。

記録しておく財産は大きく分けてプラスとマイナスの財産に分かれます。なぜなら、相続においてマイナスの財産も相続の対象となるからです。

それに付随して、重要書類や所在、金額などを記録しておくと、相続の際にスムーズになります。

・デジタル遺品の整理

近年では、パスワードや、スマホ・パソコンに保存されたデータといったデジタル遺品というものも出てきています。

SNSのアカウントやクレジットカードの情報などは、そのまま放置していると、悪用されてしまう可能性も少なからずあります。

そのため、事前に整理しておくことが大切です。

2-3. 死後かかるお金の確保

死後にかかる費用を貯金しておくというのも重要な終活の一つとなります。

今までの話にも通じることですが、人が亡くなると予想以上にたくさんの費用がかかります。

| 死後必要となるもの | その費用 |

| 葬儀 | 150~200万円 |

| お墓 | 120~150万円 |

| 仏壇 | 10~100万円 |

| 計 | 280~450万円 |

上記の表のように280~450万円ほどかかると見積もることができます。

死後かかるお金を子供に負担させるのも大変なことです。ですから50 代という若いうちにできることの一つとなります。

2-4.自分の親のための終活

50代になると自分自身の終活だけでなく、自身の親世代も人生の終末期に入ります。

そういった親のための終活も重要だと考える人も多いです。

では、実際に親の終活をサポートするとなった時、どのようなことをしておけばよいのかを考えていきます。

介護

親世代が70代、80代を超えてくると介護の問題が発生します。

その際に、本人が在宅の介護を希望するのか、それとも施設に入って介護をしてもらいたいのか事前に意志を確認しておく必要があります。

地域の施設を調べたりする必要があるからです。

エンディングノート

まだ元気な親に人生の終わりに関していきなり相談するのは気が引けるという方も多いかと思います。

そのような際の一つのきっかけとして、エンディングノートはとても役に立ちます。

自分自身がエンディングノートを書くことで親にも勧めやすいはずです。一緒にエンディングノートを書くことで、細かな部分で親の考えを知ることができ、いざという時に活用することができるはずです。

3. 10年早く始めると老後のお金が500万円以上節約になる

終活を50代で始めることで、60代で始めるよりも老後のお金が500万円以上お得になります。

なぜなら、終活を始めると生前整理(断捨離)をすることになるからです。

生前整理で年間50万円以上得をする方法

- 不要なものを売る

- 不要な保険を解約する

- 保険料控除で節税になる

- 生前贈与で節税

この3つを詳しく見ていきます。

3-1. 不要なものを売る

生前整理(断捨離)をしていく中で不要になったものがたくさん出てくるはずです。

ごみとして捨てるのも良いですが、使わないアクセサリーや靴など売ると自宅で眠っていたものがお金になりとてもお得です。

不要な物を売る際は、遺品整理を専門とする『バイセル』を利用するのがおすすめです。

無料でお見積り・鑑定ができるのでぜひ利用してみましょう。

3-2. 不要な保険を解約

不要な保険を解約することで、今まで払ってきた保険金が戻ってくることがあります。

これを解約返戻金といいます。

主に終身保険や、養老保険、学資保険などにある制度です。

例としては、25歳から終身保険に入っていて月額10,000円払っていたとすると図のようになります。

|オリックス生命保険株式会社-www.orixlife.co_.jp_-1.png)

払込が終わる55歳には払戻率が110%になり、必要ない保険であればその先も払い続けるより解約し、払戻金を受け取ったほうがお得になります。

保険の見直しを考えている方は、『保険見直しラボ』がおすすめです。

今なら無料保険相談をするだけでプレゼントももらえます。

3-3. 保険料控除で節税になる

生命保険・介護医療保険・個人年金保険に入ると支払った保険料の一定額が控除の対象となり、所得税や住民税が安くなり、節税になります。

←スマホの方はスクロールできます→

| 年間の支払保険料等 | 控除額 |

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

このように、早くから終活として保険に入ることで節税になるのです。

保険や控除について詳しく知りたい方はこちら

3-4.生前贈与で節税

生前贈与をすることで、年間110万円までは税金が控除されます。

単純な例で示すと、生前に5年間に渡って年100万円を贈与した場合と、相続の際に基礎控除を除いて500万円の現金を相続する(税率10%)場合で考えてみます。

←スマホの方はスクロールできます→

| 相続財産 | 税額 | |

| 年100万円を5年間生前贈与した場合 | 500万円 | 0円 |

| 普通に相続した場合 | 500万円 | 50万円 |

このように、50万円分の節税につながるのです

また、110万円までであれば、何を贈与しても良いのも特徴です。

より詳しく相続税について知りたい場合は、税理士に相談するのがおすすめです。

税理士選びをしてくれるサイトの「税理士ドットコム」がおすすめです。

税理士に相談して、相続税を節税しましょう。

まとめ

ここまで、50代の終活に関して説明してきました。

この記事の要点まとめると、以下のようになります。

50代でやるべき終活

- エンディングノートの作成

- 生前整理(断捨離)

- 死後かかるお金の確保

- 親のための終活

50代から終活を始めると老後のお金が500万円お得

- 不要なものを売る

- 不要な保険を解約する

- 保険料控除で節税になる

- 生前贈与で節税

終活をするうえで、自分でできないことは専門の業者に頼む

この記事をきっかけに終活を始めましょう!

あなたが最高の人生を送れることを陰ながら願っております。

Copyright secured by Digiprove © 2020 shukatsu manual

Copyright secured by Digiprove © 2020 shukatsu manual