「相続税の基礎控除って何?」「どんなメリットがあるの?」など、相続税の基礎控除について気になっていませんか。

相続税の基礎控除とは、相続の際に遺産の総額から一定の金額を差し引く制度のことです。その額を知ることで、相続税の申告が必要かどうかも知ることができます。

ここでは、終活アドバイザーとして300人以上の終活をサポートしてきた筆者が、相続税の基礎控除についての具体例や計算方法、注意点などついて以下の順に紹介していきます。

この記事を最後まで読めば、相続税の基礎控除やそのほかの税額控除も知ることができ、あなたにとって最高の相続税対策を行うことができます。

1. 相続税の基礎控除とは

自分自身に相続が発生したと知ると、まず心配になるのが税金ですよね。この時に知っておきたいのが「相続税の基礎控除」になります。

相続税の基礎控除を知れば「相続税を収めるのかどうか?」についても見えてきます。

実際にはとても簡単な仕組みなので、順番に見ていきましょう!

1-1. 相続税の基礎控除の考え方

故人の遺産を相続する場合には、相続税が課税されるわけですが、その際に一定の金額までは納税も申告も行わなくて大丈夫というボーダーラインが設けられています。

相続税におけるこのボーダーラインのことを「基礎控除」と呼びます。

1-2. 基礎控除額の計算方法

相続税のボーダーラインである基礎控除の額については、とても簡単に計算することができます。

この時に重要なのは相続する法定相続人の人数です。

基礎控除額の計算式

←スマホの方はスクロールできます→

| 法定相続人の人数 | 基礎控除額 |

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

1-3. 法定相続人について

法定相続人についても知っておきましょう。まず、被相続人(亡くなった人)の配偶者は常に法定相続人となります。

さらに、配偶者以外の相続人は相続順位に従って法定相続人となります。

←スマホの方はスクロールできます→

| 相続順位 | 被相続人との関係 | 代襲相続 |

| 第一順位 | 子 | あり |

| 第二順位 | 親(親等の最も近い者) | ― |

| 第三順位 | 兄弟姉妹 | あり |

相続順位について詳しく知りたい方はこちら!:「相続の優先順位|図解とよくあるパターンで分かる相続順位の全知識」

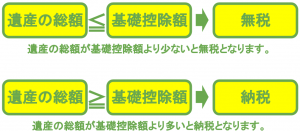

2. 基礎控除額で無税かどうかが分かる!

それでは、実際に基礎控除を用いて、無税になるケースと納税になるケースを見ていきましょう。

基礎控除額は3,000万円をベースに、法定相続人1人につき600万円が加算される仕組みです。つまり、相続が発生した人数ごとに基礎控除額は異なります。

そして、相続した遺産の総額が基礎控除額よりも少なければ、相続税を収める必要はありません。

- 無税の場合とそうでない場合

- 相続税が無税の場合

- 相続税を納税する場合

- 遺産が高額だった場合

- 遺産の総額の考え方

それでは、上記の5つのポイントについて見ていきましょう!

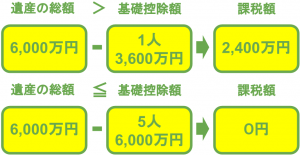

2-1. 無税の場合とそうでない場合

ここでは、法定相続人によって異なる基礎控除額を算出し、相続税が無税になるケースとならないケースを比較してみましょう。

遺産の総額は6,000万円、法定相続人が1人と5人の場合

このように、法定相続人の人数によって基礎控除額が決まり、相続税が無税になるか、納税になるかが分かります。

2-2. 相続税が無税の場合

それでは、遺産の総額が基礎控除額よりも少なく、相続税が無税になるケースについて別の例も見てみましょう。

遺産の総額は4,000万円、法定相続人が2人の場合

この場合は、納税だけでなく申告もする必要ありません。

2-3. 相続税を納税する場合

次は、遺産の総額が基礎控除額よりも多く、相続税を納税するケースについても見てみましょう。

法定相続人は3人(配偶者・長男・長女)で、課税額を法定相続分で分割する場合の相続税を計算してみます。

遺産の総額は6,000万円、法定相続人が3人の場合

この場合の相続税額

←スマホの方はスクロールできます→

| 法定相続人 | 課税される相続額 | 相続税額 |

| 妻(配偶者) | 600万円(1/2) | 0円(1・6億円まで配偶者控除) |

| 長男 | 300万円(1/4) | 30万円(税率10%) |

| 長女 | 300万円(1/4) | 30万円(税率10%) |

この場合には、納税義務は長男と長女だけですが、申告は3人とも必要となります。

2-4. 遺産が高額だった場合

最後に、遺産総額が基礎控除額を大きく上回った場合についても見ておきましょう。

法定相続人は3人(配偶者・長男・長女)で、課税額を法定相続分で分割した際の相続税を計算してみます。

遺産の総額は14,800万円、法定相続人が3人の場合

この場合の相続税額

←スマホの方はスクロールできます→

| 法定相続人 | 課税される相続額 | 相続税額 |

| 妻(配偶者) | 5,000万円(1/2) | 0円(1・6億円まで配偶者控除) |

| 長男 | 2,500万円(1/4) | 325万円(税率15%-50万円) |

| 長女 | 2,500万円(1/4) | 325万円(税率15%-50万円) |

この場合には、納税義務は長男と長女だけですが、申告は3人とも必要となります。

2-5. 遺産の総額の考え方

遺産の総額についても紹介しておきます。これは、銀行の預貯金だけでなく、不動産や株式、生命保険など、故人の遺した財産をすべて合わせたものです。

基本的には、相続が発生した時点で故人が遺した財産を時価換算した場合に、いくらになるかという考え方です。

その際に、故人の残した債務や葬式費用は差し引いて計算します。また、購入済のお墓や仏壇・仏具は非課税のため除外します。

遺産の総額を知るための財産例

- 現金・預貯金

- 土地・建物

- 株式・投資信託・債券

- 生命保険金(500万円×相続人の人数は非課税)

- 死亡退職金(500万円×相続人の人数は非課税)

- 過去3年以内に生前贈与された財産 など

これらすべてを合計したものが遺産の総額となります。

遺産の総額や相続税の計算についてもっと知りたい方はこちら!:「相続税はいくらからかかるの?計算方法と6つの節税対策」

3. 基礎控除の5つの注意点

相続税の基礎控除額は法定相続人の人数によって異なりますが、ここではその計算をする際に注意しておきたいポイントを紹介していきます。

- 相続放棄した人がいる

- 養子も法定相続人になれる

- 代襲相続はカウントする

- 欠格・廃除の対象者はカウントしない

- 受遺者はカウントしない

上記の5つの注意点について詳しく見ていきましょう!

3-1. 相続放棄した人がいる

相続税の基礎控除額を計算する場合に、もしも相続放棄をした人がいた場合でも、法定相続人の数は変わりません。

相続放棄した人もカウントして基礎控除額を出しておきましょう。

相続税の基礎控除額は法定相続人の数に応じて計算されます。相続人が相続放棄をすると民法上の法定相続人の数も変わります。しかし相続法上の基礎控除額はこれに影響されることはありません。https://t.co/PX9ypaei6y @actics_wさんから #相続放棄 #基礎控除額

— 司法書士Actics法務事務所 (@actics_w) October 7, 2016

相続放棄について詳しく知りたい方はこちら!:「自分でできる相続放棄|やり方やメリット、タイミングなどを徹底解説」

3-2. 養子も法定相続人になれる

養子も実子と同じように法定相続人になることができます。

ただし、法定相続人になれる養子の人数には限りがあります。

被相続人に実子がいる場合には養子1人のみ、被相続人に実子がいない場合には養子2人までとなります。

相続税の基礎控除:3,000万円+(600万円×相続人の数)の相続人の数え方②

— 香月フニ👨👩👧👦相続のイロハ (@koduki_funi) February 12, 2020

子の相続人とは法定相続人のことですが、その中に養子がいる場合の養子の数は、

実子がいる場合:1人まで

実子がいない場合:2人まで

となります。

養子を際限なく増やす節税に歯止めをかけるためにできた決まりです。

3-3. 代襲相続はカウントする

代襲相続の場合には、代襲相続人は法定相続人の人数にカウントすることができます。

代襲相続とは、被相続人の子供が被相続人よりも先に亡くなっている場合に、亡くなった子供に子がいた場合には、その子(孫)が相続するというものです。

また、甥や姪が代襲相続する場合もあります。

この場合、相続税の基礎控除を計算する上で、法定相続人の人数は4人ということになります。

法定相続人:亡くなった人の財産を受け取る権利が自動である人

— 🐈🐾リヒト(34)🐾0時就寝🐾 (@rihito_3rd) April 26, 2019

❶配偶者+子

❷配偶者+直系尊属(親)

❸配偶者+兄弟姉妹

子がいたら親は相続人になりません。上から順に。

子が亡くなっており孫がいる場合、代わりに相続できる代襲相続、という仕組みがあります。なので親にはいきません。#Rippy税

3-4. 欠格・廃除の対象者はカウントしない

相続の欠格・廃除の対象者については、法定相続人の人数にはカウントできません。

相続の欠格・廃除とは、簡単に言うと、相続する権利を失った人のことです。

ただし、対象者の子供が代襲相続した場合には、その子供は法定相続人の人数にカウントします。

この場合、相続税の基礎控除を計算する上で、法定相続人の人数は2人ということになります。

法定相続人 法定相続人は、民法で定められている財産を引き継ぐことができる一定範囲の人間で、相続人と呼ばれる。相続人には配偶者はじめ、第一順位から第三順位まで順番がある。欠格・廃除・放棄の場合は相続人になれない。 #2級FP #2級FP技能検定

— 2級FP試験重要単語 (@get_secondfp) October 25, 2016

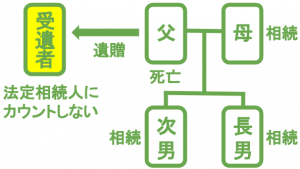

3-5. 受遺者はカウントしない

遺言書によって法定相続人以外の人が相続する場合には、法定相続人の人数にはカウントしません。

法定相続人以外の人が相続することを「遺贈」、相続する人を「受遺者」と呼びますが、そもそも法定相続人ではないため、カウントはされません。

この場合、相続税の基礎控除を計算する上で、法定相続人の人数は3人ということになります。

4. 相続税をもっと減らす節税対策

相続税を減らすには、遺産の総額を上手に減らすことができるかにかかっています。その方法は、基礎控除のほかにもあります。

生命保険金の非課税枠をはじめ、特例や増額控除などを利用することで、相続税が0円になるケースも少なくありません。

ここからは、相続税をもっと減らす節税対策について紹介していきます。

- 生命保険金の非課税枠を知る

- 小規模宅地等の特例を活用すべき

- 配偶者は配偶者控除を利用できる

- 未成年者は未成年者控除を利用できる

- 障害者は障害者控除を利用できる

- 対象者は相次相続控除を利用できる

それでは、上記の6つの節税対策について見ていきましょう。

4-1. 生命保険金の非課税枠を知る

生命保険金を受け取った場合には、被保険者と保険料負担者が「被相続人」で、保険金受取人が「法定相続人」の場合には、生命保険の非課税枠を利用することができます。

生命保険の非課税枠の計算方法は「500万円×法定相続人の人数」になります。

つまり、1,500万円の保険金契約の場合で、法定相続人が3人だった場合には、生命保険金の課税額は0円になります。

遺産の総額は6,000万円、法定相続人が3人の場合

また、生前に行う相続税対策としても、生命保険は積極的に活用すべきと言えます。

子が受取った生命保険金は「みなし相続財産」として相続税がかかりますが、税法上非課税枠が存在するので現金や預金として受け取るよりもかなり節税になります。

— 相続茂樹@正しく生前贈与 (@souzokushigeki) November 1, 2019

4-2. 小規模宅地等の特例を活用すべき

被相続人が自宅や店舗、駐車場などに使っていた宅地を相続した場合「小規模宅地等の特例」を活用すれば、最大で80%まで相続税評価額を減額することができます。

これは、一定の要件を満たす場合に限られており、被相続人または、被相続人と生計を一にしていた親族が住んていたり、事業を営んでいた宅地などが対象です。

いずれも控除される金額が大きく、相続税を大幅に減額することができます。

小規模宅地等の特例を適用

また、小規模宅地等の特例を適用する場合には、無税の場合でも納税の場合でも申告が必要となります。

宅地の適用条件と減額率

←スマホの方はスクロールできます→

| 相続する土地の種類 | 適用条件 | 面積の上限 | 減額の割合 |

| <住宅> 特定居住用宅地 | 1. 配偶者が相続する 2. 同居の親族がその後も住む 3. 別居の親族が相続して住む | 330㎡ | 80%減 |

| <事業> 特定事業用宅地 特定同族会社事業用宅地 | 事業を相続人が受け継ぐこと | 400㎡ | 80%減 |

| <マンション・駐車場> 貸付事業用宅地 | 貸付を相続人が続けること | 200㎡ | 50%減 |

特定居住用宅地を別居の親族が相続する場合には、本人またはその配偶者が3年以内に持ち家に住んでいないことが条件となります。

親から相続したものの、何だかんだと面倒なのが、実家の相続税への対策です。土地・建物に対する減税特例をいかに活用するかがポイントで、その代表格なのが「小規模宅地等の特例」です。要件さえ満たせば、土地の評価額を80%減らせることで少し調べてみました。

— 一社)空き家管理士協会 (@akiyakanrishi) April 19, 2020

小規模宅地等の特例の対象となる➡️

4-3. 配偶者は配偶者控除を利用できる

相続税の配偶者控除とは、配偶者が相続した財産の取得額のうち、配偶者の法定相続分または1億6,000万円のいずれか大きいほうの金額まで、配偶者に相続税が課税されない制度です。

配偶者控除を適用する3つの要件

- 戸籍上の配偶者であること

- 相続税の申告期限までに遺産分割が完了していること

- 相続税の申告を行うこと

遺産の総額は1億4,800万円、法定相続人が3人の場合

相続税で配偶者なら1億6千万以内なら申告いらないよね

— redmagic@徒然草 (@redmagic_caps) February 21, 2020

って、聞かれたんだけど、いるよ!!!

配偶者控除と基礎控除は違うからね!!!

あと1億6千万ってのもその額が絶対値ってわけじゃないからね、法定相続分ってのがあるからね!!!

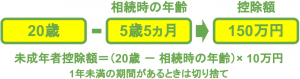

4-4. 未成年者は未成年者控除を利用できる

相続人が未成年者の場合は、相続税の額から一定の金額を減額します。

相続税の未成年者控除は、20歳未満の相続人が満20歳に達するまでの年数×10万円が未成年者控除額として、未成年者本人の相続税額から減額することができます。

未成年者控除を適用する3つの要件

- 相続した際に日本国内に住所があること

- 相続した際に20歳未満であること

- 法定相続人であること

年齢5歳5カ月の未成年者の控除額

未成年者控除を適用して相続税が0円になる場合には、相続税の申告は必要ありません。また、この控除額は一度の相続で使い切らない場合はほかの相続人(扶養義務者)と分け合うことも可能です。

相続税の未成年者控除や障害者控除で、枠余ったときに、扶養義務者間での適用があるんだけど、これって任意選択ではないのね。対象となる身内が居れば、自動的に適用される。

— よーかん (@yo_kan1971) August 28, 2019

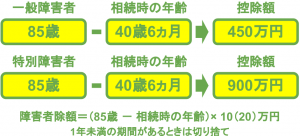

4-5. 障害者は障害者控除を利用できる

相続人の中に障害者がいる場合には、相続税の額から一定の金額を減額します。これを相続税の障害者控除と言います。

相続税の障害者控除は、85歳未満の相続人が満85歳に達するまでの年数×「10万円(20万円)」が障害者控除額として、障害者本人の相続税額から控除されます。

一般障害者は10万円、特別障害者は20万円を年数分に乗じて計算します。

障害者控除を適用する3つの要件

- 相続した際に日本国内に住所があること

- 相続した際に障害者であること

- 法定相続人であること

年齢40歳6カ月の障害者の控除額

障害者控除を適用して相続税が0円になる場合には、相続税の申告は必要ありません。また、この控除額は一度の相続で使い切らない場合はほかの相続人(扶養義務者)と分け合うことも可能です。

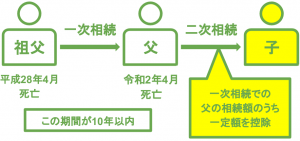

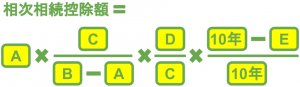

4-6. 対象者は相次相続控除を利用できる

相続が10年以内に2回以上起こった場合は、相次相続控除を利用することができ、相続税を減額することができます。

なお、最初の相続のことを一次相続、2度目の相続のことを二次相続と呼びます。

相次相続控除を適用する3つの要件

- 二次相続の相続人であること

- 一次相続から10年以内の二次相続であること

- 一次相続で相続税を納税していること

- A = 二次相続の被相続人が一次相続で課された相続税額

- B = 二次相続の被相続人が一次相続で取得した財産額

- C = 二次相続の相続財産の合計額

- D = 相次相続控除を受ける相続人が二次相続で取得する財産額

- E = 一次相続から二次相続までの期間(1年未満は切り捨て)

(B-A)よりもCの方が大きい場合、Cの値は(B-A)となります。

相次相続控除の具体例

←スマホの方はスクロールできます→

| 一次相続の遺産の総額 | 2億円 |

| 二次相続の被相続人が一次相続で取得した財産 | 8,000万円(B) |

| 二次相続の被相続人が一次相続で支払った相続税額 | 2,000万円(A) |

| 二次相続の遺産の総額 | 5,000万円(C) |

| 相次相続控除を受ける相続人が二次相続で取得する財産額 | 5,000万円(D) |

| 一次相続から二次相続までの年数 | 4年(E) |

この場合、二次相続人が受けられる相次相続控除額は1,000万円ほどとなります。また、相次相続控除を適用して相続税が0円になる場合には、相続税の申告は必要ありません。

相次相続控除とは?

— 終活.com (@syukatsudo_com) October 15, 2019

被相続人が過去の相続で支払った相続税分は控除できる税額控除のことです

但し、過去全ての相続税ではありません

被相続人が過去10年以内に支払った相続税が対象となります

さらに全てが控除額となるわけではなく、1年につき10%減額した金額が控除額となります

5. 相続税の申告の仕方

ここからは、相続税の申告に仕方について説明していきます。相続税申告の期限は相続開始の日から10カ月以内です。

相続税の基礎控除額よりも遺産の総額が大きく、納税の必要がある場合や「配偶者控除」と「小規模宅地等の特例」を適用(無税・納税にかかわらず)した場合には申告が必要になります。

また、申告期限を過ぎると、特例が受けられなくなったり、延滞税や加算税などのペナルティ受ける可能性もあるため、注意が必要です。

- 申告が必要なケースを知る

- 相続税の申告期限は10カ月

- 相続税の申告書類を用意する

- 申告書類を作成する

- 添付書類や公的書類も用意する

- 相続税を納付する

上記の順に、相続税の申告の仕方について見ていきましょう!

5-1. 申告が必要なケースを知る

相続税の申告が必要な場合については、今まで説明してきた通りですが、ここであらためて確認しておきましょう。

基本的には、納税が必要な場合と「相続税の配偶者控除」や「小規模宅地等の特例」を適用した場合に申告が必要となります。

←スマホの方はスクロールできます→

| 相続税の基礎控除額≦遺産の総額の場合 | 納税の場合 | 申告の必要あり |

| 相続税の基礎控除額≧遺産の総額の場合 | 無税の場合 | 申告の必要なし |

| 相続税の配偶者控除を適用 | 納税・無税どちらでも | 申告の必要あり |

| 小規模宅地等の特例を適用 | 納税・無税どちらでも | 申告の必要あり |

| 未成年者控除・障害者控除・相次相続控除を適用 | 無税の場合 | 申告の必要なし |

5-2. 相続税の申告期限は10カ月

相続税の申告が必要だと分かったら、相続があったことを知った日から10ヵ月以内に、故人の住所地を管轄する税務署に申告を行わなくてはなりません。

つまり、故人が亡くなったことを知った日から10カ月が申告と納税の期限ということになります。

提出期限が土曜日・日曜日・祝日の場合は、翌日が期日となります。

相続税の申告スケジュールについてもっと詳しく知りたいという方はこちら!:「正しい相続手続きのやり方|失敗しないための5つのステップをプロが解説」

5-3. 相続税の申告書類を用意する

相続税の申告書類は全部で15の様式があります。相続税の申告書は第1表のみで、あとは計算書や明細書になっています。

基本的には、税務署に行けばすべての必要書類を入手できます。また、国税庁のHPからもダウンロードできます。

引用:国税庁

ダウンロードはこちら!

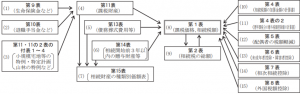

相続税の申告書の種類

- 第1表:課税価格・相続税額について

- 第2表:相続税の総額について

- 第3表:農業相続人がいる場合について

- 第4表:相続税の加算金額の計算書について

- 第4表の2:暦年課税分の贈与税額控除額について

- 第5表:配偶者控除について

- 第6表:未成年者控除・障害者控除について

- 第7表:相次相続控除について

- 第8表:外国税額控除などについて

- 第9表:生命保険金などについて

- 第10表:退職手当金などについて

- 第11・11の2表の付表1~4:小規模宅地等の特例、特定計画山林の特例などについて

- 第12表:農地の納税猶予適用などについて

- 第13表:債務・葬式費用などについて

- 第14表:相続開始前3年以内の贈与財産などについて

- 第15表:相続財産の種類別価額表などについて

5-4. 申告書類を作成する

申告書の書き方としては、下の図の第1表から第15表までの申告書の中から、自分が相続するものの種類や控除の種類に合わせて必要書類を作成していきます。

そのため、全ての書類を作成する必要はありません。

引用:国税庁

一般的な申告の場合

- まず課税対象となる被相続人の財産や債務などについて、第9表から第15表まで必要なものを作成していきます。

- さらに、課税価格の合計や相続税の総額を計算するため、第1表と第2表を作成します。

- また、配偶者控除や未成年者控除などを適用する場合は、第4表から第8表を作成します。算出した控除額を第1表に転記して、相続税の納付税額を算定します。

相続時精算課税適用者がいる場合

- 第11表に加えて、第11の2表も作成します。

- 還付される税額のある場合、第1表に加えて、第1表の付表2も作成します。

相続時精算課税について詳しく知りたいという方はこちら!:「相続時精算課税制度の正しい使い方|使用例も申告方法も完全マスター」

相続税の納税猶予等の特例を適用する人がいる場合

- 農地等について相続税の納税猶予の特例を適用する農業相続人がいる場合は、第3表と第8表、第12表も作成します。

- 非上場株式等について相続税の納税猶予の特例を適用する経営承継相続人がいる場合は、第8の2表と第8の2表の付表1、第8の2表の付表2、第8の2表の付表3も作成します。

- 山林について相続税の納税猶予の特例を適用する林業経営相続人がいる場合は、第8の3表と第8の3表の付表も作成します。

相続税申告書の記載例を活用する

相続税の申告書類は種類も多いため、少し大変かもしれません。そのため、国税庁のHPでは、第1表から第15表までの具体的な記入例を記したPDFを用意しています。

これらを参考にすれば、スムーズに申告書を書きあげることができるでしょう。

ダウンロードはこちら!

引用:国税庁

5-5. 添付書類や公的書類も用意する

相続税の申告を行う際に必要な添付書類と公的書類は多岐に渡ります。

そして、役所や法務局、金融機関など、さまざまな機関に申請しなければなりません。

それでは順番に見ていきましょう!

身分や関係性を証明する書類

←スマホの方はスクロールできます→

| 必要書類 | 条件・補足 | 申請先 |

| 被相続人の戸籍謄本等 | 生まれた時からのもの | 役場(本籍地) |

| 被相続人の住民票の除票 | 省略のないもの | 役場 |

| 被相続人の死亡診断書 | コピーする | ― |

| 各相続人の住民票 | 家族全員の記載 省略のないもの | 役場 |

| 相続人全員の戸籍謄本 | 家族全員の記載 | 役場(本籍地) |

| 相続人全員の印鑑証明書 | 遺産分割協議書に必要 | 役場 |

| 遺言書または、遺産分割協議書 | 申告時にどちらかを提出 | ― |

| 相続人・受遺者の マイナンバー確認資料 | マイナンバーカード | ― |

| 相続人・受遺者の本人確認書類 | 運転免許証・パスポートなど の写し | ― |

現金・預貯金を相続する場合

←スマホの方はスクロールできます→

| 必要書類 | 条件・補足 | 申請先 |

| 預金残高証明書 | 死亡日の残高 | 金融機関 |

| 既経過利息計算書 | 定期預金の場合 | 金融機関 |

| 被相続人の過去の通帳 | 過去5年分~ | ― |

| 家族全員の過去の通帳 | 過去5年分~ | ― |

土地・建物を相続する場合

←スマホの方はスクロールできます→

| 必要書類 | 条件・補足 | 申請先 |

| 全部事項証明書 | 登記簿謄本 | 法務局 |

| 地積測量図または公図の写し | 法務局 | |

| 固定資産税評価証明書 | ― | 役場・都税事務所 |

| 実測図 | ― | ― |

| 賃貸借契約書 | 貸家・貸地・借地の場合 | ― |

生命保険金・退職手当金を相続する場合

←スマホの方はスクロールできます→

| 必要書類 | 条件・補足 | 申請先 |

| 生命保険の保険証券 | コピー(継続中のもの) | 保険会社 |

| 支払保険料計算書 | 保険会社 | |

| 火災保険の保険証券 | コピー(満期返戻金があるもの) | 保険会社 |

| 退職金の支払調書 | ― | ― |

その他の財産を相続する場合

←スマホの方はスクロールできます→

| 必要書類 | |

| 有価証券類 | 配当金支払通知書・証券・株券・通帳・預り証明書など |

| その他 | 金銭消費貸借契約書のコピー・ゴルフ会員権など |

債務がある場合

←スマホの方はスクロールできます→

| 必要書類 | 条件・補足 | 申請先 |

| 金銭消費貸借契約書のコピー | 借入金がある場合 | ― |

| 借入残高証明書 | 借入金がある場合 | 金融機関 |

| 請求書 | 未払金の場合 | ― |

| 課税通知書・納付書 | 未納の租税公課 | ― |

このほかにも、葬儀の費用や生前贈与など、必要に応じて添付書類を用意しなくてはなりません。

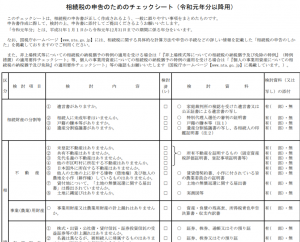

これらの必要書類をスムーズに集められるように、国税庁のHPには、相続税申告のためのチェックシートが用意されています。

このシートをもとに、必要書類を収集すると良いでしょう。

ダウンロードはこちら!

引用:国税庁

相続税の申告書類を作成し、添付書類、公的書類を準備したら、故人の住所地を管轄する税務署に申告書類を提出しましょう。

提出の仕方は、直接持ち込んでも郵送でも大丈夫ですが、郵送の場合にはレターパックなどを利用すると良いでしょう。

また、申告の際に手数料は必要ありません。

5-6. 相続税を納付する

相続税の申告が完了したら、相続税の納税を行いましょう。

現在、相続税の納付は、税務署や金融機関の窓口、コンビニエンスストア、クレジットカードの4つの方法を選ぶことができます。

相続税の納付方法

←スマホの方はスクロールできます→

| 納付方法 | 必要なもの | 補足・条件 | 手数料 |

| 税務署の窓口 | 納付書 | ― | なし |

| 銀行・郵便局の窓口 | 納付書 | ― | なし |

| クレジットカード | クレジットカード | 国税クレジットお支払いサイト | あり |

| コンビニ | 納付書(バーコード付き) | 30万円まで納付可能 | なし |

クレジットカードでの納付については、国税クレジットお支払いサイトを参照してください。

また、納税についても相続の開始から10カ月以内に行う必要があります。さらに、相続税の納付は相続人それぞれが行う必要があります。

6. 終活として生前にやるべき相続税対策5選

相続税の節税対策を行うのであれば、本来なら生前から取り組むことが大切です。

ここからは、生前贈与をはじめとした、終活の一環としてもおすすめの節税対策を紹介します。

ぜひ、こちらも参考にしてみてください。

6-1. 生前贈与(暦年贈与)を活用する

生前贈与は年間110万円まで贈与税がかからないため、自分の財産を贈与した分だけ、相続人が相続する際の税を減らすことができます。

また、生前贈与は誰に何を贈与するのも自由です。親族以外に贈与することもできます。

ただし、相続の時から3年前までの生前贈与は認められず、相続税の対象となってしまいます。

※この場合、定期贈与にならないように、振込時期や金額を毎年ずらすといった対策も必要になります。

1年間に110万円までの贈与ならば、贈与税は課税されません。

— 相続茂樹@正しく生前贈与 (@souzokushigeki) April 28, 2020

しかし形式的には贈与していても、実質的には贈与者が預金を管理していては、贈与と認められない場合があるので注意が必要です。

6-2. 相続時精算課税制度を活用する

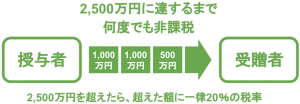

相続時精算課税制度とは、60歳以上の親や祖父母が20歳以上の子や孫に対して、2,500万円まで非課税で生前贈与できる制度です。

ただし、贈与者が亡くなった時に、それまでに贈与した財産と贈与者が遺した財産を合わせた額に相続税が課税されるため、メリットをよく検討することをおすすめします。

特に、そもそも相続税がかからない場合の贈与や、将来的に収益のある株式や賃貸マンションなどを贈与する際には大きな節税効果を得られます。

相続時精算課税制度について詳しく知りたいという方はこちら!:「相続時精算課税制度の正しい使い方|使用例も申告方法も完全マスター」

『相続時精算課税制度は、特に将来相続税がかからない人には有効な方法といえます。

— 司法書士 落石憲是(OCHIISHI Noriyuki) (@n_ochiishi) March 18, 2020

相続税がかかる人には、暦年贈与のように相続税を減少させる効果はほぼなく、むしろリスクが高い制度です』

「老老相続」p13https://t.co/Ez5YWnU8dV

6-3. 死亡保険金の非課税枠を活用する

死亡保険金の非課税枠については「4-1」でも紹介しましたが、生前の節税対策として有効なので、あらためて紹介しておきます。

死亡保険金の非課税枠は「500万円×法定相続人の人数」です。

つまり、法定相続人の人数×500万円分の生命保険契約を検討してみることをおすすめします。

保険を見直したい方は「保険見直しラボ」がおすすめ!

6-4. 配偶者控除を利用して自宅を贈与する

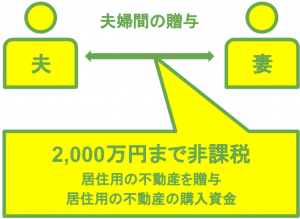

結婚20年以上の夫婦なら「贈与税の配偶者控除の特例」も検討すべきです。

結婚20年以上となる配偶者に対して、居住用の不動産を贈与する際には、最高2,000万円までを課税価格から控除できます。

さらに、基礎控除の110万円と合わせると、2,110万円もの控除額となります。

6-5. お墓や仏壇を生前に購入しておく

生前にお墓を建てたり、仏壇を購入しておくと節税対策になります。

なぜなら祭祀財産であるお墓や仏壇、仏具などは、相続税が課税されないためです。

ただし、相続が発生してから相続人が購入しても節税にはならないので、生前に購入しておくことをおすすめします。

お墓の購入についてもっと知りたいという方はこちら!

あざらしの相続に備える手続きメモ22

— 金のあざらし@家族の幸せ守り神 (@azarashoshi) October 11, 2019

民法897条にある祭祀財産はお墓などが当てはまります。

この祭祀財産は相続税や固定資産税の対象にならない為,生前にお墓を購入することが節税対策になることもある様です。生前にお墓を用意することを寿陵と言い,徳のある縁起の良い行為ともいわれます。

まとめ

ここまで、相続税の基礎控除の考え方や計算の仕方、相続税の申告の仕方や節税方法などについて見てきました。

相続税の基礎控除は法定相続人の人数さえ分かれば、すぐに計算できます。

そして、相続税の基礎控除額が分かれば、相続税の申告や納税が必要かどうかも分かります。

ここで、相続税の基礎控除についてもう一度見ておきましょう!

- 相続税の基礎控除額=「3,000万円+(600万円×法定相続人の人数)」

- 「遺産の総額 ≦ 相続税の基礎控除額」なら申告も納税も要らない

- そのほかにも節税方法がある

この記事を参考にして、最高の相続税対策にチャレンジしてみてください。

さらに、10カ月という期間で相続をスムーズに行うためには、相続についてのスケジュールを理解することも大切です。

ぜひ、以下の記事も参考にしてみてください。

正しい相続手続きのやり方|失敗しないための5つのステップをプロが解説

この記事があなたの人生に役立つことを祈っています。

Copyright secured by Digiprove © 2020 shukatsu manual

Copyright secured by Digiprove © 2020 shukatsu manual