「相続税はいくらからかかるの?」「相続税の計算方法は?」など、相続税がいくらから発生するのか、どのくらいかかるのか、気になっていませんか。

結論から言うと、相続する財産の総額と、相続人の人数が分かれば、相続税の支払い義務や金額が分かります。

また、相続税は様々な控除や特例を使うことによって節税対策をすることもできるので、相続の手続きを行う前に知っておく必要があります。

このページでは、税理士として100人以上の相続をサポートしてきた私が下記6点をご紹介いたします。

全て読めば、相続税がいくらからかかるのか、相続税がどのくらいかかるのかについてわかるのでぜひご覧ください。

1.相続税はいくらからかかるのか

まず結論から、相続税は「3,000万+(600万×法定相続人の数)」以上の財産から発生します。

では、なぜこのような結論になるか紹介していきます。

1-1.基礎控除額

相続税には基礎控除額というものがあります。この金額より、財産額が低いと相続税がかかりません。この控除額の計算方法が以下になります。

基礎控除額=3,000万+(600万×法定相続人の数)

例えば、法定相続人が3人の場合は基礎控除額が4,800万円になります。財産額が4,800万円以下だと相続税がかからず、相続税を申告をする必要もありません。

それでは、計算式にある「法定相続人」とはどのような人を指すのでしょうか。

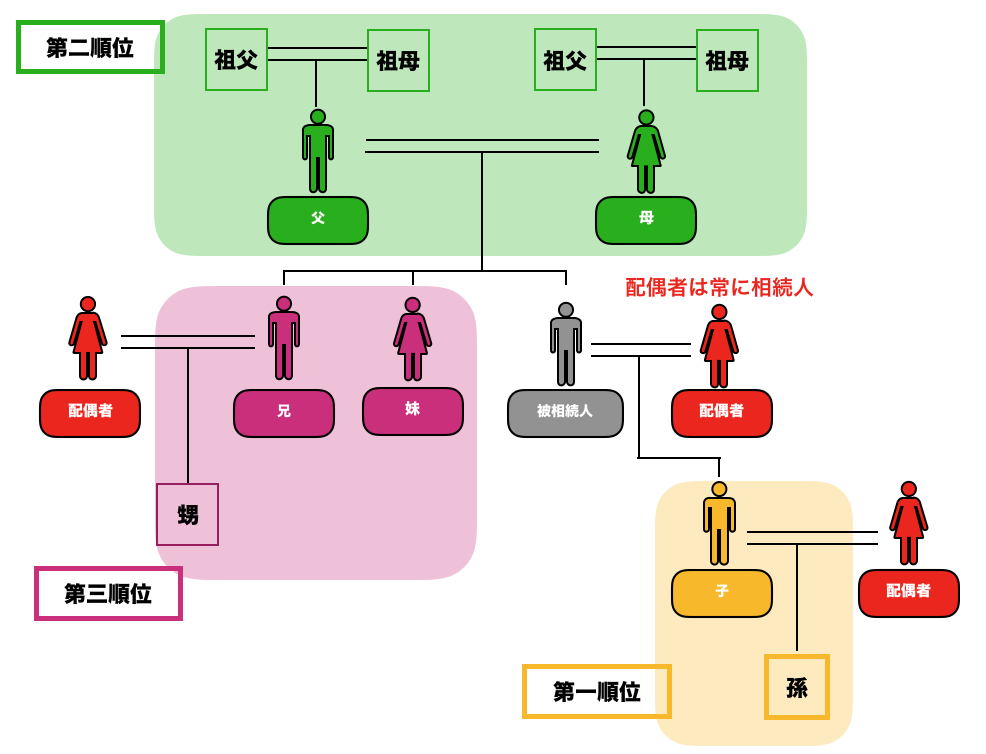

1-2.法定相続人とは

法定相続人とは、民法の規定で定められた相続人のことです。具体的には、配偶者や親族が該当し、この法定相続人に相続権が付与されます。

この法定相続人には範囲が決まっています。その範囲をまとめるとこのようになります。

まず、亡くなった方の配偶者はいかなる場合であっても法定相続人になります。

配偶者以外の親族に関しては、相続順位が決められています。第一順位は子供、第二順位は親、第三順位は亡くなった方の兄弟や姉妹です。

配偶者がいない場合は、順位が高い親族のみが法定相続人になります。

逆に配偶者がいる場合は、配偶者と順位が高い親族が法定相続人になります。

1-3.相続税の対象となる財産について

次に相続税の対象となる財産について紹介します。

相続税を考えるうえでどのような資産が課税対象になるのか知る必要があります。

課税対象の財産は以下の3つに分かれます。

- 不動産

- 土地

- 建物など

- 動産

- 貴金属

- 自動車など

- 債権

- 預貯金

- 株式

- 借金など

財産ごとに調べ方が異なります。また、相続財産には借金も含まれ、借金がある場合は相続人が代わりに弁済することになるので、借金の有無も必ず確認しましょう。

※財産の中でも相続税の対象にならないものもあります。それはこちらです。

- お墓

- 仏壇仏具

- 500万円×相続人の数までの生命保険

- 500万円×相続人の数までの死亡退職金

2.相続税の計算方法について

次に具体的にいくら相続税がかかるのかについて、相続税の計算方法を紹介します。

相続税計算の流れは以下になります。

- 遺産総額から基礎控除を除いた金額を計算する

- 相続分の金額に応じて相続税の合計を計算する

今回は2億4,800万円の資産を妻と子供2人で相続した場合を想定して計算していきます。

2-1.遺産総額から基礎控除を除いた金額を計算する

まず課税対象になる金額を計算します。基礎控除額の計算式は

基礎控除額=3,000万+(600万×法定相続人の数)

なので、基礎控除額=3,000万円+(600万円×3人)=4,800万円になります。

この金額を遺産総額から引くので、2億4,800万円-4,800万円=2億円が課税対象になります。

この2億円を妻と子供2人で分けることになります。

2-2.相続分の金額に応じて相続税の合計を計算する

課税対象の合計金額が出たら、次にその金額にかかる相続税の合計を計算します。

法定相続分に基づいて計算をすると、第一順位の法定相続人である、子供がいるので、妻の相続分は遺産の1/2になります。

残りの1/2は子供2人で分け合うので、それぞれ遺産の1/4になります。法定相続分については以下の表にまとめました。

よって、妻は1億円、子供は5,000万円ずつとなります。

相続税の計算では、課税される金額に応じて税率と控除額が決まっています。表であらわすと以下になります。

これを当てはめると

妻:1億円×40%-1,700万円=2,300万円

子供:5,000万円×30%-700万円=800万円ずつ

となり、それぞれ納める相続税の金額が算出されます。

今回の場合、次の章で記述する配偶者控除が適用されるので、妻の相続税は全額控除となります。

よって、子供2人分の1,600万円が今回の相続税の合計になります。これらが一般的な相続税の計算方法になります。

配偶者控除のように、相続税には基礎控除の他にも控除や特例があり、これらをうまく活用することによって相続税を抑えることができます。

3.控除・特例でできる節税対策6選

相続税には、基礎控除の他にも様々な控除や特例があります。

これらを活用することによって、相続税を抑えることができます。控除と特例は以下の6つです。

- 控除

- 贈与税額控除

- 配偶者控除

- 未成年者控除

- 障害者控除

- 相次相続控除

- 特例

- 小規模宅地等の特例

それぞれ紹介していきます。

3-1.贈与税額控除

よくある節税対策の一つとして、生前贈与があります。相続税が発生する前に、贈与を行い財産の総額を減らす方法です。

しかし、亡くなる前3年以内にされた贈与は、相続税の課税対象となります。そのまま相続税の計算をしてしまうと贈与税と二重課税になってしまいます。

これを避けるために贈与税額控除という制度があります。

制度の内容は、すでに納めている贈与税の金額分を、相続税から引くことができる制度です。これにより贈与税と相続税の二重課税を回避することができます。

3-2.配偶者控除

配偶者控除とは、配偶者が相続した遺産の中で課税の対象になる金額が1億6,000万円までか、もしくは、配偶者の法定相続分までであれば、相続税が課税されない制度です。

この控除を受けるためには以下の条件に該当する必要があります。

- 法律上で婚姻関係にあったこと

- 申告期限までの遺産分割が完了していて、相続する遺産の金額が決定していること

- 申告書を税務署に提出すること

ここで気を付けてほしいのは3つ目の条件です。配偶者控除の結果、相続税が0円になったとしても、申告書を提出し忘れないようにしましょう。

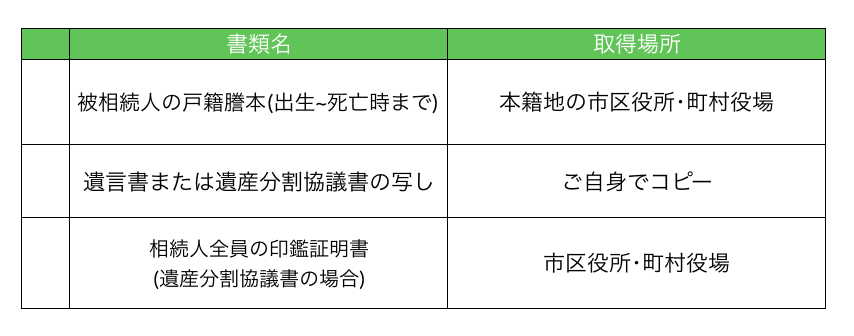

また、申告の際に必要な書類は以下になります。

3-3.未成年者控除

未成年者控除とは、未成年者が相続人になった場合、相続税を減額する制度です。

控除される額は以下の計算式で求めることができます。

未成年者控除額=(20歳-相続したときの年齢)×10万円

例えば、相続人の年齢が12歳であれば、(20歳-12歳)×10万円=80万円になります。これによって相続税の金額から80万円が減額されます。

申告の際には、国税庁の申告書第6表を用いて算出し、申告を行いましょう。

3-4.障害者控除

障害者控除とは、相続人の中に、障害を抱えている方がいた場合、相続税が軽減される制度です。

障害者控除の対象となる障害者の要件は税法によって定められています。主に障害の重度によって一般障害者と特別障害者に分かれています。

一般障害者

- 3〜6級の身体障害者手帳を持っている方

- 2級、3級の精神障害者保健福祉手帳を持っている方

- 療育手帳3~4度(B・C)を持っている方

- 戦傷者手帳第4~第6項症を持っている方

特別障害者

- 1級または2級の身体障害者手帳を持っている方

- 1級の精神障害者保健福祉手帳を持っている方

- 療育手帳1~2度(A)を持っている方

- 戦傷者手帳第1~第3項症該当を持っている方

また、一般障害者の方と特殊障害者の方で、控除額が変わります。一般障害者の場合は、85歳になるまでの年数1年につき10万円、特別障害者の場合は20万円が控除されます。

計算式はこちらになります。

障害者控除額 =(85歳-現在の年齢)×10万円 or 20万円

相続時点で40歳の一般障害者の方が相続する場合、(85歳-40歳)×10万円=450万円が相続税の金額から減額されます。

申告の際には、国税庁の申告書第6表を用いて算出し、申告を行いましょう。

3-5.相次相続控除

相次相続控除とは、過去10年以内に、相次いで相続が発生した場合、前に払った相続税の一部を今回の相続税から減額することができる制度です。

この控除は、1回目の相続から2回目の相続が発生するまでの時間が短いほど、控除額が大きくなります。

相似相続控除の計算式は以下になります。

相次相続控除額=A×C÷(B-C)×D÷C×(10-E)÷10

A=2回目の被相続人が1回目の相続で課された税金の金額

B=2回目の被相続人が1回目の相続で得た財産の総額

C=2回目の相続財産の総額

D=控除を受ける相続人が2回目の相続で得る財産の総額

E=1回目から2回目の相続までの期間(1年未満は切り捨て)

※B-AよりもCの方が大きい場合、C=B-Aになります

計算式が複雑なので、申告の際には、国税庁の申告書第7表を用いて算出し、申告を行いましょう。

3-6.小規模宅地等の特例

小規模宅地等の特例とは、被相続人が住んでいた土地の中で、一定の要件を満たす場合、土地の評価額を減額してくれる特例です。

居住用や、貸付以外の事業用の土地は80%、貸付事業用の土地なら50%減額されます。

また、それぞれ適用できる、限度の面積が決まっています。

しかし、土地の面積や形、使用用途はそれぞれなので、税理士などの専門家に、この特例を使えるのかどうか相談しましょう。

※生前贈与で節税対策

節税対策の1つとして生前贈与があります。生前に家族などに贈与を行い、遺産の総額を減らしておくことです。

相続時の贈与には、様々な非課税制度があり、これらをうまく活用して相続時の遺産を減らしておけば、相続税をゼロにすることも可能になります。

次に相続税の計算~納税までの流れを紹介します。

4.相続税計算〜納付までの流れ

まず、初めに相続税申告の流れと必要な書類をまとめておきます。申告までの流れは以下です。

- 相続税の計算

- 申告書類作成

- 税務署へ提出

- 納税

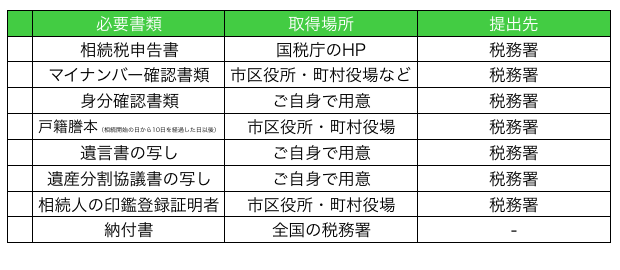

必要な書類はこちらになります。

4-1.相続税の計算

まずは基礎控除の計算を行い、遺産の総額が基礎控除を超えるかどうか調べ、相続税が発生するかしないかを特定します。

基礎控除額=3,000万+(600万×法定相続人の数)

相続税が、発生した場合は遺産の評価などを行い、相続税の計算をします。この際に、特例などを確認して、正確な相続税を計算します。

4-2.申告書類作成

次に申告書類を作成します。その際に必要な書類は以下になります。

- 相続税申告書

- マイナンバー確認書類

- 身分確認書類

- 相続開始の日から10日を経過した日以後に作成された戸籍謄本

- 遺言書の写し

- 遺産分割協議書の写し

- 相続人全員の印鑑登録証明書

相続税申告書は国税庁のHPからダウンロードできます。一般的に「一般用」と書いてある書類が必要な書類になります。

また、相続税申告の際に必要な書類は人それぞれ異なります。相続税申告のチェックリストはこちらからダウンロードしてください。

4-3.税務署へ提出

相続税は被相続人の住所地を所轄する税務署に申告します。所轄の税務署はこちらから調べることができます。

4-4.納税

納税をする際には納付書が必要になります。こちらは税務署で入手することができます。

支払方法については、現金もしくはクレジットカードで行います。クレジットカードの場合は「国税クレジットカード支払いサイト」から納付することができます。

また、相続税の納税の期限は10ヵ月です。10ヵ月が経過すると延滞税が発生してしまいまうので、注意してください。

その他の相続の手続きについては「正しい相続手続きのやり方|失敗しないための5ステップをプロが解説」でご紹介しています。

5.相続税の計算や相談をするなら税理士に頼むべき理由3つ

課税対象になる資産の金額がいくらになるかや、節税の方法は人それぞれです。

そのため、専門家に相談をすべきなのですが、特に相続税を専門としている税理士に頼むのがベストです。

その理由はこの3つです。

- 申告作業の負担を減らせるから

- 節税対策をしてくれるから

- 申告以外も対応してもらえるから

それぞれ紹介します。

5-1.申告作業の負担を減らせるから

税理士に頼むことによって、相続税申告の書類集め〜納税するところまで一気通貫でサポートしてもらえます。

相続の申告には、書類集めや、財産評価、提供できる特例の調査に時間がとてもかかります。

税理士が代わりに行なったとしても書類作成に1ヵ月ほどかかる場合もあります。逆に、素人が申告を行うと2倍、3倍の時間がかかります。

なので、税理士に委託することによって、申告作業の負担を減らして、正確かつ期限内に申告を行うことができます。

5-2.節税対策をしてくれるから

節税対策を行う上で重要になってくるのは、「財産の評価」と「控除や特例の活用」の2つです。

相続税は、土地や建物の評価額によって金額が変わります。しかし、財産を正確に評価するのは難しいです。

現に、同じ税理士の中でも評価額の考え方が異なります。そのため、担当してもらう税理士によって、相続税の金額が変わります。

また、上記で紹介した、控除や特例は適用条件が複雑で、適用できるかどうかを自分たちで判断することが難しいです。

そのため、相続の専門知識を持っている税理士に依頼することによって、財産の評価額を下げつつ、控除や特例を使い節税することができます。

5-3.申告以外も対応してもらえるから

税理士に頼むことによって、相続税の申告以外の相談もすることができます。

税理士は、二次相続も考慮したうえで、遺産分割の方法も一緒に考えてくれます。税理士と一緒に考えることによって相続人全員が納得し、トラブルを防ぐことができます。

さらに、税務調査にも対応してもらえます。税務調査は、提出書類に不明な点が多い場合や相続する資産が多い場合に、対象となりやすいです。

税理士に頼むことによって、税務調査を受けにくい書類を作成してもらえます。また、もし税務調査を受けたとしても、税務官との交渉を代わりに行ってもらえます。

※全ての税理士が相続税に詳しい訳ではない

税理士の中でも相続税に特化している方もいれば、主に会社の税金や決算や、個人の方の確定申告を行なっている方もいます。

そのため、税理士を選ぶ際は相続税申告が得意なのかどうか調べてから依頼することが重要です。

では、どのように税理士を探せば良いのでしょうか。次で紹介します。

6.税理士探しのおすすめサービス2選

6-1.税理士紹介エージェント

※「税理士紹介エージェント」より

『税理士紹介エージェント』は何度でも無料で税理士を紹介してもらえる税理士紹介サービスです。

特徴としては、提携している税理士に担当エージェントがインタビューを行い、人柄・知識・経験などを審査した上で紹介してくれます。

また、顔合わせの際にエージェントが同行してくれたり、代わりに価格交渉もしてくれます。さらに契約後のアフターフォローや相談も無料で行うことができます。

6-2.税理士ドットコム

※「税理士ドットコム」より

『税理士ドットコム』は『弁護士ドットコム』が運営している、税理士の無料紹介サービスです。

税理士を探す際には、専属のコーディネーターがいて、地域・予算・税理士への希望を伝えると、最短で当日中に、条件に見合った税理士を紹介してもらえます。

また、登録している税理士の数は4,000人を超えており、コーディネーターが複数の税理士に相見積りをとることができます。その上で、費用の交渉もサポートしてくれます。

最後に

相続税は「3,000万+(600万×法定相続人の数)」以上の財産から発生します。

相続税には様々な控除や特例があり、節税することができます。しかし、それぞれ細かな規定があるため、相続税を正確に計算するのが難しいです。

そのため、税理士に計算を行ってもらいましょう。税理士に頼むことによって計算だけでなく、その他の手続きを代行してもらうことができます。

最後に税理士探しのおすすめサービスは以下の2つです。

あなたが最高の人生を送れることを陰ながら祈っております。

Copyright secured by Digiprove © 2019-2020 shukatsu manual

Copyright secured by Digiprove © 2019-2020 shukatsu manual