「生命保険料控除ってなに?」「生命保険料控除がどうお得になるの?」など、生命保険料控除について気になっていませんか。

生命保険料控除とは、支払った生命保険料に応じて一定の金額の所得控除を受けることができる制度です。そのため、節税ができます。

節税していくことも終活に当てはまるので、終活アドバイザーとして300人以上の終活をサポートしてきた私が、生命保険料控除について以下の順で紹介していきます。

このページを読んで、生命保険料控除と他の終活について学びましょう。

1. 生命保険料控除を利用するメリット

生命保険料控除を利用するメリットは、皆さんが普段払っている税の負担が軽減できることです。

私たち終活アドバイザーが、「終活をしたい」「終活ってなに?」という方にまずおすすめするのが生命保険料の控除です。

生命保険料の控除を何のためにするのか、どのようにするかをわかっているだけでこの先の人生がガラリと変わります。

まずは、この2点を説明していきます。

1-1. 生命保険料控除は何のためにするのか

簡単に言うと、払わなくていいものを払わずに済ませることで、多くは年末調整や確定申告時に控除の申請をしています。

保険にはほとんどの人が入っていますが、控除を利用することで、保険による家計の圧迫を減らすことができます。

なので、保険に入っている人は余計なお金を払わずに済むので、控除を利用することがおすすめです。

また、以下のような口コミもありました。

サラリーマンでもできる節税方法

— みあんFP (@miansanFP) December 21, 2019

・iDeCo

・NISA(つみたてNISA)

・ふるさと納税

・生命保険料控除(一般/介護医療/個人年金)

・地震保険料控除

・住宅ローン減税

・医療費控除

・セルフメディケーション税制

・雑損控除

・配偶者控除

・扶養控除

サラリーマンでも税金について考えるのは大切ですね😳

個人ができる節税方法をまとめました。

— シロー@マネトク! (@manetoku2019) August 3, 2019

気づいたらほぼやっていました。

生命保険料控除だけは手段と目的を間違えないように注意です。

✅個人ができる節税方法

・住宅ローン取得控除

・iDeCo

・ふるさと納税

・医療費控除

・扶養控除

・生命保険料控除

これらの口コミのように、生命保険料控除は節税が目的であり、家計の圧迫を減らすことができます。

次の章では、生命保険料控除によって、どのくらいの効果があるのか解説していきます。

1-2. どれくらい効果があるのか

生命保険料控除を利用することによって、以下の口コミのような効果が期待できます。

生命保険料控除の計算内容です

— れいたろ@長期積立ラットレースから脱出したいマン (@D0tGJwWjNiQDwF4) June 23, 2019

年払いで共済掛け金約86,000円

控除上限なので控除額40,000円

所得税10%、住民税10%として

年間8,000円、11歳までの12年間で96,000円の節税効果となります

年末調整や確定申告で行う生命保険料控除。

— 保険のお兄さん (@hokennobrother) July 6, 2019

どれぐらい節税効果があるの!?

[具体例]

年収500万円(独身)

生命保険料16万円/年(一般8万、年金8万、いずれも新)

その他条件や細かい計算は省きますが、

【節税効果】は、

所得税8,000円

住民税5,600円

合計すると、13,600円の節税です。

このように、生命保険料控除を利用すると、保険に入っているという保障と、上記のような節税効果が見込めます。

保険に入っている間、この節税効果は期待できるので、生命保険料控除は利用すべきです。![]()

1-3. 節税は終活の始まり💡

節税は、若いうちから始めるほど効果が出るため、とても始めやすい終活の1つです。

また、終活は年齢に関係なく始められ、生命保険料控除や保険の見直しも終活に含まれます。

もし終活について気になったり、知りたい方はこちらの記事にて詳しく解説しています。

終活とは?最高の人生を送るための必要な全知識

次の章からは、生命保険料控除について種類から順に説明していきます。

2. 生命保険料控除は3種類ある

生命保険料控除は、以下の3種類に分けられます。

- 一般生命保険料控除

- 介護医療保険料控除(新契約のみ)

- 個人年金保険料控除

種類によって、控除額や適用される保険の内容が変わるので注意しましょう。

それでは、上から順に解説していきます。

2-1. 一般生命保険料控除

一般生命保険料控除とは、生存または死亡に起因して、一定額保険金が支払われる保険が適用されます。

代表的な保険は、死亡保険(生命保険)や収入保障保険などです。

2-2. 介護医療保険料控除

介護医療保険料控除とは、入院や通院などで保険金・給付金が支払われる保険に適用されます。

代表的な保険は、医療保険・がん保険・介護保険などです。

2-3. 個人年金保険料控除

個人年金保険料控除とは、個人年金保険料税制適格特約を付加した個人年金保険に適用されます。

また、国税庁によると以下の条件を満たしていなければ適用されません。

- 年金の受取人は、保険料もしくは掛金の払込みをする者、又はその配偶者となっている契約

- 保険料等は、年金の支払を受けるまでに10年以上の期間にわたって、定期に支払う契約

- 年金の支払は、年金受取人の年齢が原則として満60歳になってから支払うとされている10年以上の定期又は終身の年金

- 個人年金保険料税制適格特約を付加している保険

上記の条件を満たしていなければならないので、きちんと確認しましょう。

2-4. 3種類のまとめ

紹介した3種類をまとめると、次のようになります。

←スマホの方はスクロールできます→

| 一般生命保険料控除 | 介護医療保険料控除 | 個人年金保険料控除 | |

| どんな保険が適用されるか | 生存または死亡に起因して、一定額保険金が支払われる保険 | 入院や通院などで保険金・給付金が支払われる保険 | 個人年金保険料税制適格特約を付加した個人年金保険 |

| 代表的な保険 |

|

|

|

| 備考 |

|

|

|

この区分ができていないと、正しく生命保険料控除が利用できないので、注意が必要です。

そのため、自信がない場合は保険会社に確認しましょう。

次は、介護医療保険料の備考で書かれている新契約と旧契約について解説していきます。

3. 新契約と旧契約の違い

生命保険料控除には、新契約と旧契約というものがあり、2012年(平成24年)1月1日以後に保険を締結したかどうかでどちらに適用されるか決まります。

新契約と旧契約の主な違いは、控除の限度額が違う、介護医療保険料控除は新契約にのみにあるという2点です。

また、各保険料の限度額は下がりましたが、介護医療保険料控除が新設されたので合算限度額は増えています。

←スマホの方はスクロールできます→

| 旧契約 | 新契約 | |

| 適用範囲 | 2011年(平成23年)12月31日 | 2012年(平成24年)1月1日以後に保険を締結 |

| 合算限度額 |

|

|

| 備考 | なし |

|

次の章では、新契約と旧契約の生命保険料控除の詳しい計算方法について解説していきます。

4. 種類別控除額の計算方法

この章では、生命保険料控除の計算方法を所得税と住民税に分けて詳しく解説します。

また、どちらも新契約と旧契約で計算方法が違うので、注意しましょう。

4-1. 所得税

所得税における生命保険料控除の計算方法は、新契約と旧契約別に分けると以下の通りになります。

旧契約の計算方法

←スマホの方はスクロールできます→

| 年間で支払った保険料 | 控除額 |

| 25,000円以下 | 支払った保険料全額 |

| 25,000円~50,000円 | (支払った保険料×1/2)+12,500円 |

| 50,000円~100,000円 | (支払った保険料×1/4)+25,000円 |

| 100,000円超 | 一律50,000円 |

新契約の計算方法

←スマホの方はスクロールできます→

| 年間で支払った保険料 | 控除額 |

| 20,000円以下 | 支払った保険料全額 |

| 20,000円~40,000円 | (支払った保険料×1/2)+10,000円 |

| 40,000円~80,000円 | (支払った保険料×1/4)+20,000円 |

| 80,000円超 | 一律40,000円 |

注目すべき点は、年間で支払った保険料と控除額の違いです。

自分が新契約と旧契約のどちらなのかを確認し、正しい控除額を知りましょう。

4-2. 住民税

住民税における生命保険料控除の計算方法は、新契約と旧契約別に分けると以下の通りになります。

旧契約の計算方法

←スマホの方はスクロールできます→

| 年間で支払った保険料 | 控除額 |

| 15,000円以下 | 支払った保険料全額 |

| 15,000円~40,000円 | (支払った保険料×1/2)+7,5000円 |

| 40,000円~70,000円 | (支払った保険料×1/4)+17,5000円 |

| 70,000円超 | 一律35,000円 |

新契約の計算方法

←スマホの方はスクロールできます→

| 年間で支払った保険料 | 控除額 |

| 12,000円以下 | 支払った保険料全額 |

| 12,000円~32,000円 | (支払った保険料×1/2)+6,000円 |

| 32,000円~56,000円 | (支払った保険料×1/4)+14,000円 |

| 56,000円超 | 一律28,000円 |

住民税も所得税と同じで、年間で支払った保険料と控除額の違いに注目しましょう。

また、新契約の住民税の場合、各保険料の控除額が限度額である28,000円であっても、合算限度額が70,000円なことに注意が必要です。

4-3. 控除額の計算例

では、実際に新契約の所得税と住民税について計算をしてみましょう。

このようなケースを考えてみます。

←スマホの方はスクロールできます→

| 一般生命保険料 | 介護医療保険料 | 個人年金保険料 |

| 90,000円 | 50,000円 | 180,000円 |

所得税の計算

この場合、所得税の生命保険料控除額は、以下のようになります。

←スマホの方はスクロールできます→

| 一般生命保険料 | 介護医療保険料 | 個人年金保険料 |

40,000円 (80,000円より高い場合一律40,000円) | 32,500円 計算式:(50,000×1/4)+20,000 | 40,000円 (80,000円より高い場合一律40,000円) |

つまり、所得税の控除額はこれらの合計額なので、112,500円(限度額120,000円)になります。

住民税の計算

住民税の場合は、以下のような計算結果になります。

←スマホの方はスクロールできます→

| 一般生命保険料 | 介護医療保険料 | 個人年金保険料 |

28,000円 (56,000円より高い場合一律28,000円) | 26,500円 計算式:(50,000×1/4)+14,000 | 28,000円 (56,000円より高い場合一律28,000円) |

本来なら、これらの合計金額が住民税の生命保険料控除額になりますが、限度額より多いため、控除額が限度額である70,000円になります。

このように、生命保険料控除を利用すると、今回のような節税効果を得ることができます。

生命保険料控除をきっかけに保険の見直しをするのがおすすめ!

生命保険料控除は節税できるので、支払うお金を減らすことができますが、保険の見直しでも同じ効果が期待できます。

なぜなら、自分に必要な保険を確認でき、適切な保険を選ぶことができるからです。

生命保険について詳しく知りたい方は、こちらの記事を参考にしてください。

『騙されるな!種類別におすすめの生命保険ランキング【2020年最新版】』

また、「保険についてあまりわからない・・」という人は、保険のプロに相談しましょう。

中でも、『保険見直しラボ』が保険の見直しをしたい人におすすめです。

次の章では、今まで説明してきた生命保険料控除の申請方法について解説します。

5. 生命保険料控除の申請方法

生命保険料控除は、何もせずに受けられるものではありません。

毎年秋ごろに保険会社から届けられる「保険料控除証明書」が必要になります。

さらに、会社員と自営業の人はそれぞれやり方が違うので、順に解説していきます。

5-1. 会社員は年末調整で申告できる

会社員の場合は勤務先に、自身が入っている保険の「保険料控除証明書」を「給与所得者の保険料控除申告書」に添付し提出すれば控除されます。

また、所得税の場合は還付金として振り込まれ、住民税の場合は翌年の住民税が軽減されるという違いがあります。

注意点としては、年間給与が2,000万円を超えている場合や、年末調整で生命保険料控除を受けていない場合は、確定申告をしなければならないので気を付けましょう。

5-2. 自営業は確定申告時に「保険料控除証明書」を添付する

自営業の場合は、確定申告書に「保険料控除証明書」を添付することで控除が受けられます。

また、住民税に関しては、確定申告をもとに計算されるので、特に手続きは必要ないです。

次の章では、生命保険料控除における注意点について解説していきます。

6. 生命保険料控除の5つの注意点

生命保険料控除を受けるにあたって、注意すべき点が5つあります。

- 保険は特約も含めて区分する

- 保険の見直しをしたら新契約扱いになる

- 保険料控除証明書は再発行できる

- 新契約と旧契約の両方に加入してる

- 生命保険料控除が対象外の保険がある

これらは、見落としていたりすると、控除を正しく受けられないこともあるので注意しましょう。

それでは、上から順に解説していきます。

6-1. 保険は特約も含めて区分をする

新契約では一般生命保険料控除と介護医療保険料控除が分けられているので、きちんと分けて計算しましょう。

さらに、主契約を分ける以外にも、特約も分ける必要があるので注意が必要です。

また、旧契約では一般生命保険料控除と介護医療保険料控除を分けないので、そこまで気にする必要はありません。

6-2. 保険の見直しをしたら新契約扱いになる

旧契約期間が終了したあとに保険の見直しをした場合、契約変更とみなされ、新契約が適用されるので注意しましょう。

これは、もともと旧契約の期間に保険を締結した人に起こりうることです。

保険の見直しをしたら新契約と覚えておきましょう。

6-3. 保険料控除証明書は再発行できる

保険料控除証明書は、保険会社に頼めば再発行できます。

そのため、もし失くした場合でも控除を受けられるので、まずは保険会社に連絡しましょう。

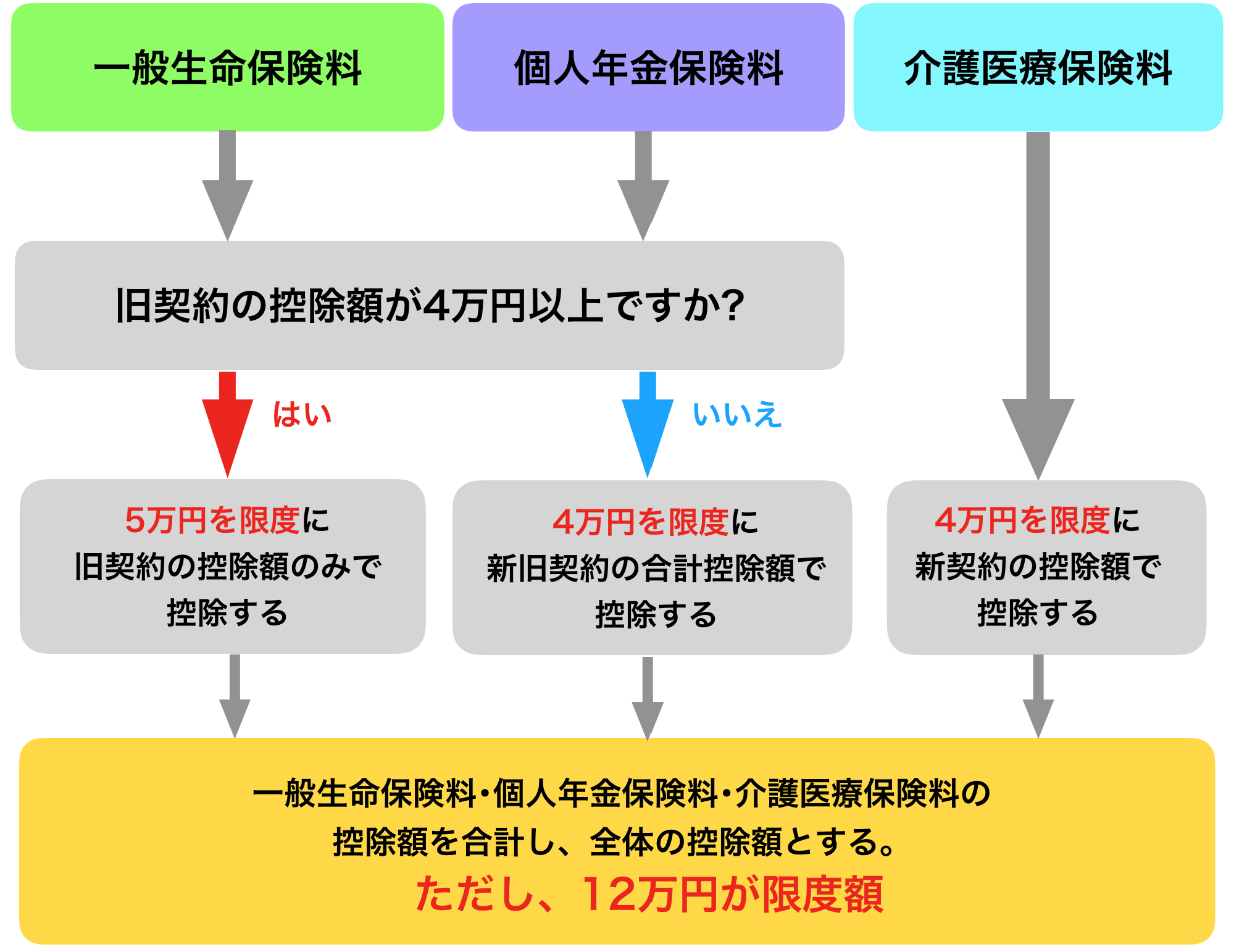

6-4. 新契約と旧契約の両方に加入している

新契約と旧契約の両方に加入している場合、一般生命保険料控除と個人年金保険料控除については、以下の3つの方法から選ぶことができます。

- 旧契約のみで控除額を申告

- 新契約のみで控除額を申告

- 新契約と旧契約の両方で控除額を申告

例えば3つ目の場合で、一般生命保険料の払い込みが旧契約は30,000円、新契約は20,000円の、所得税について控除額がいくらになるかを考えます。

この時、旧契約での控除額は27,500円、新契約での控除額は20,000円になり、新旧の控除額の合計が47,500円です。

しかし、新旧両方の契約を適用する場合、限度額は40,000円なので、控除額も40,000円ということになります。

下のフローチャートは、所得税に関する控除額を計算するものです。

基本的に、このやり方に従うと一番お得になるので、このフローチャートを参考に計算しましょう。

6-5. 生命保険料控除が対象外の保険がある

生命保険料控除はすべての保険が対象ではありません。

新契約で対象外になった保険も含めると、代表的なものは以下の3つになります。

- 保険期間が5年未満の貯蓄保険・共済

- 外国の保険会社と国外で締結した保険

- 身体障害のみを保証する特約

また、保険を途中で解約した場合、その年に解約まで支払った保険料が控除対象になります。

まとめ

生命保険料控除のポイントをまとめました。

- 生命保険料控除は3種類

- 新契約と旧契約があり、計算方法などが違う

- 会社員は年末調整で、自営業なら確定申告で控除の申請をする

これらのポイントを抑え、自分がどの保険料控除を受けられ、新契約と旧契約どちらなのかを確認しましょう。

また、節税は若いうちから効果が出るので、始めやすい終活と言えます。

興味のある方は、こちらの記事から終活について学んでみてください。

終活とは?最高の人生を送るための必要な全知識

さらに、保険の見直しをすることで、節税と同じように、支払うお金を減らすことができます。

生命保険について、詳しく知りたい方はこちらの記事を参考にしてください。

『騙されるな!種類別におすすめの生命保険ランキング【2020年最新版】』

また、保険のプロと相談して見直しをしたい、支払うお金を減らしたい人は『保険見直しラボ』がおすすめです。

終活を通して、あなたが最高の人生を送れることを陰ながら祈っております。

Copyright secured by Digiprove © 2020 shukatsu manual

Copyright secured by Digiprove © 2020 shukatsu manual