「生命保険のおすすめってどれ?」「おすすめの生命保険を知りたい!」など、生命保険のおすすめについて気になっていませんか。

この記事では、FPとして長年生命保険選びのサポートをしてきた筆者だから言える、おすすめの生命保険と、正しい保険の選び方について以下の順で解説していきます。

- FPとして生命保険選びをサポートしたから言えること

- シンプルでわかりやすい!おすすめの定期保険3選|必要な期間だけ保障が欲しい人向け

- 合理的で安い!おすすめの収入保障保険3選|子育て世代の人向け

- 貯蓄もできる!おすすめの終身保険3選|保障と貯蓄を同時にしたい人向け

- お得になる生命保険選びの5つの注意点とコツ

これらを読めば、自分に合った生命保険を選ぶことができるので、ぜひご覧ください。

1. FPとして生命保険選びをサポートしたから言えること

FPとして生命保険選びをサポートした経験から、自信をもっておすすめできる生命保険は、目的別に分けると以下の通りです。

目的別!おすすめの生命保険3選

- チューリッヒ生命|『定期保険プレミアムDX』:子供が独り立ちするまで、定年になるまでなど必要な期間だけ保障が欲しい方(定期保険)

- FWD富士生命保険|『FWD収入保障』:子供がいて、割安の保険が欲しい方(収入保障保険)

- マニュライフ生命|『こだわり終身保険v2』:保障と貯蓄を同時にしたい方(終身保険)

これらは、定期保険・収入保障保険・終身保険のそれぞれのおすすめです。

どれもおすすめではありますが、その保険でないといけないという理由ができてからその保険に入りましょう。

なぜなら、保険というのは一人ひとりに合うものが違うからです。

そこで、どの保険に入るのか決めるときに大事なことを3つまとめました。

生命保険を選ぶときに大事なこと

- 目的を明確にして入るべき保険の種類を決める

- 必要な保険期間と金額を考える

- 保障内容を比較する

それぞれ具体的に話していきます。

1-1. 目的を明確にして入るべき保険の種類を決める

生命保険に入ろうと思ったら、どんな目的で入るのかを明確にしましょう。

そうすることで、様々な種類のある生命保険から、どの生命保険に入るべきか分かります。

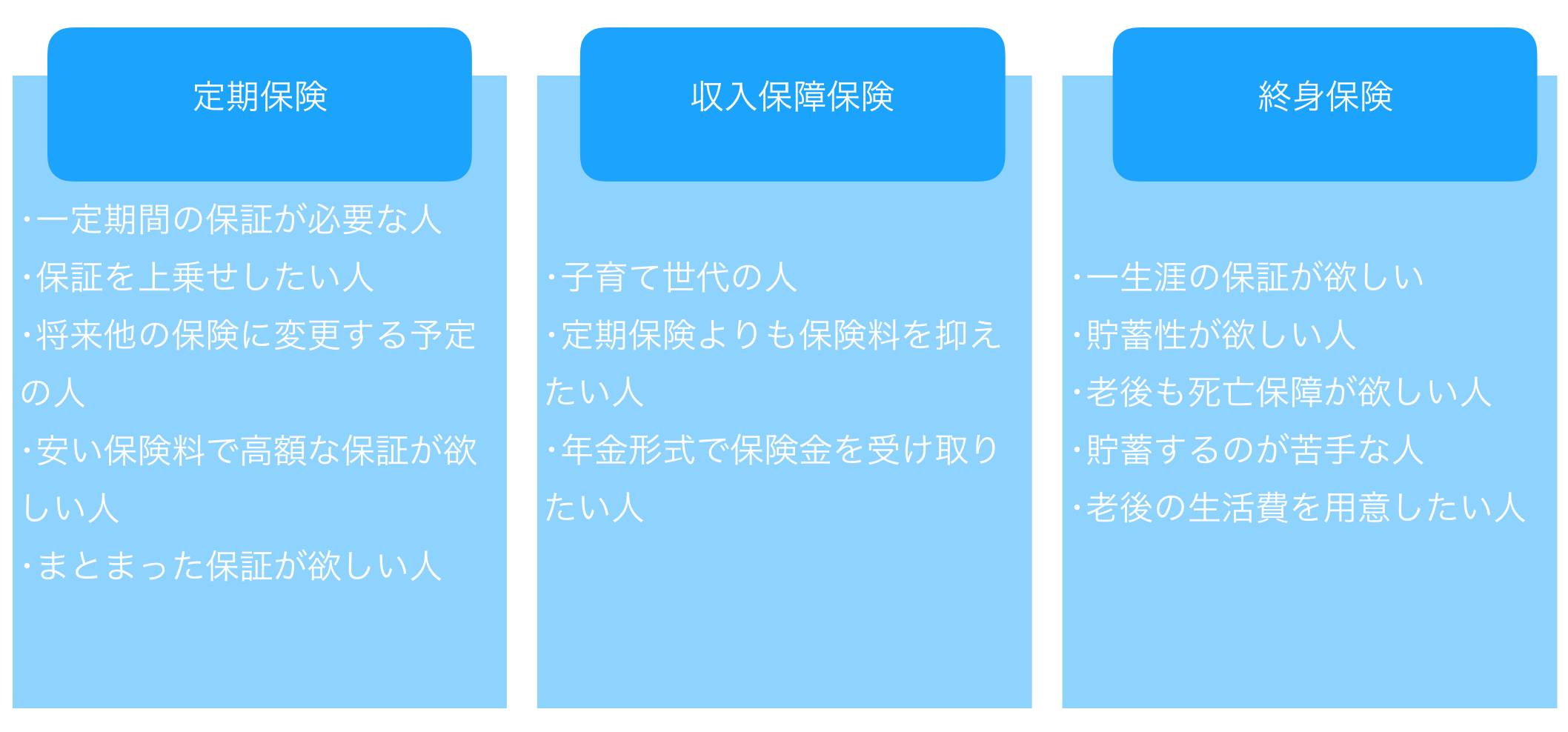

以下の画像から、自分がどの種類の生命保険に入るべきか分かるでしょう。

それぞれの保険は、どんな人が向いているか決まっています。

そのため、目的を明確にすれば、この画像から自分がどの種類の生命保険に向いているか分かり、後悔しないで済みます。

また、注意点として、以下のような保険の決め方はとても危険なので、絶対にやめましょう。

やってはいけない保険の選び方

- 大企業/有名だからといったイメージで決める

- 保険料の安さなど1つの理由だけで決める

- 保障期間・保障金額がどれくらい必要か計算せずに決める

保険を選ぶ時は、このような決め方をせず、必ず目的から考えて選びましょう。

次に、保険の種類が決まった後に、その保険に入るべきかという選び方を解説します。

1-2. 必要な保険期間と金額を考える

どの種類の生命保険に入るべきか決まったら、以下のことを計算・考えてください。

- 必要な保障期間

- 必要な保険金額

- 月々払える保険料

これらがわかっていれば、あとはどの保険が良いか絞ることができます。

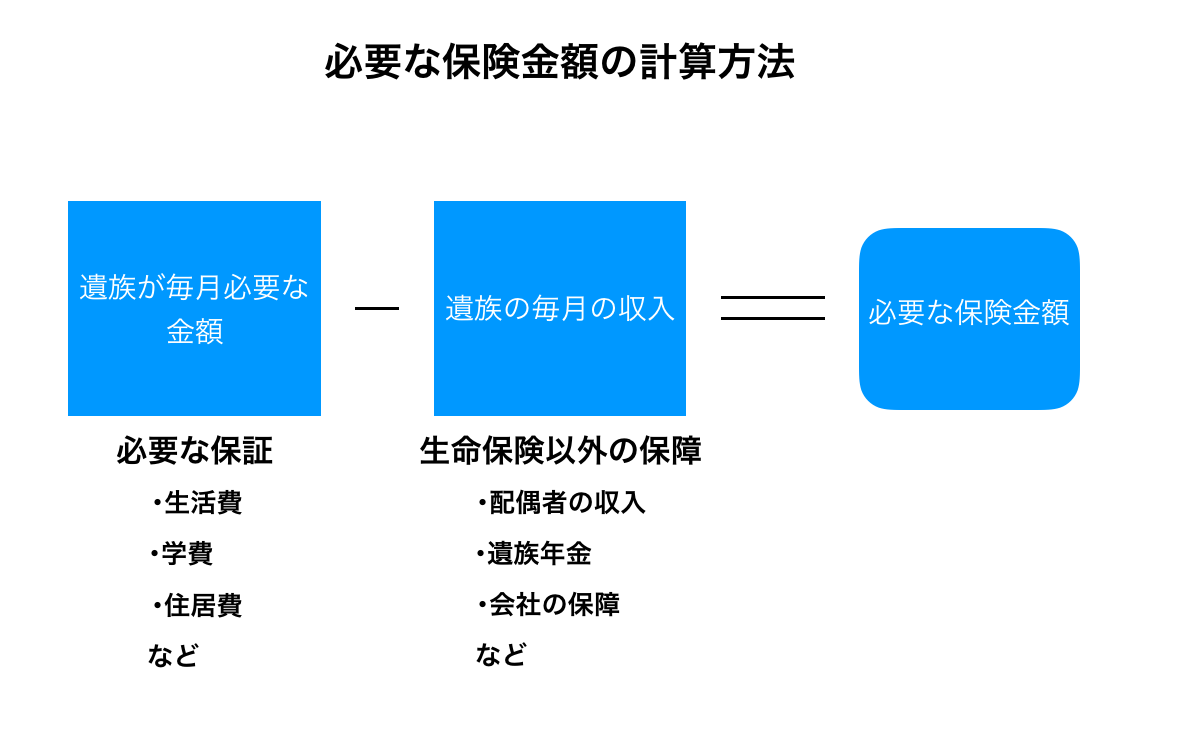

また、この3つの中で計算がしづらい、必要な保険金額の計算方法をまとめました。

ぜひ参考にしてください!

重要なのは、生命保険以外の保障も計算に入れることです。

そうすることで、必要以上に豪華な保険に入らずに済み、適切な保険に入ることができます。

1-3. 保障内容を比較する

候補となる保険がいくつかわかったら、その保険の保障内容で比較しましょう。

最も重要なのは、自分に必要な保障があり、保険金額が安いものはどれかということです。

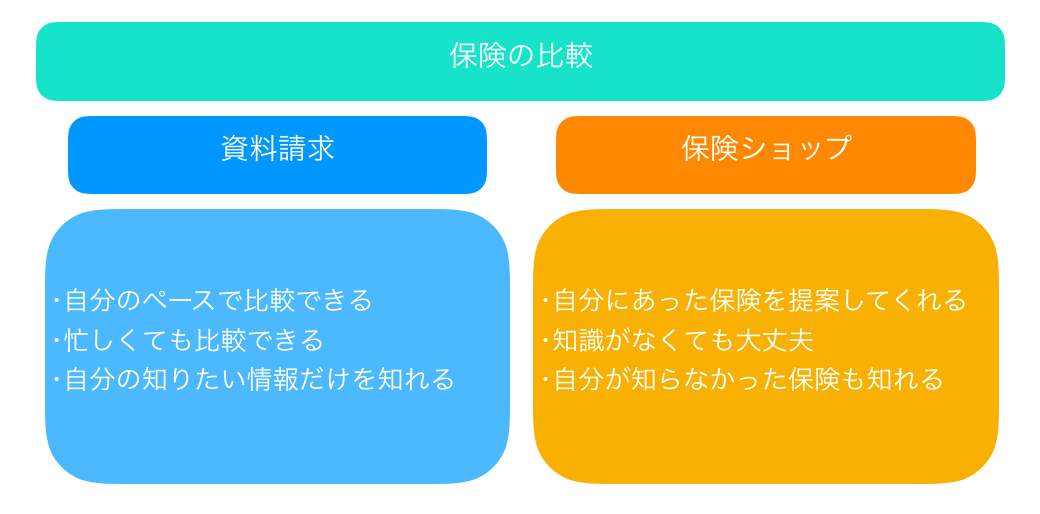

また、保険の比較をするときは、以下の2つのやり方があります。

誰にも邪魔をされずに考えたい人は、資料請求で比較することをおすすめします。

自分で生命保険を選ぶのが不安な人は、保険ショップに相談しましょう。

豊富な知識と経験から、あなたにピッタリの保険を紹介してくれます。

また、保険選びで相談したい方は、『保険見直しラボ』がおすすめです。

保険の相談・見直しをしたい方はこちら!:『保険見直しラボ』

次の章から下記の流れでおすすめの保険を紹介します

クリックすればその箇所まで一発で飛びますが、迷った場合は上から見ていきましょう。

<このページの目次>

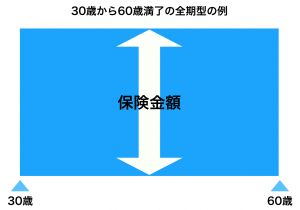

2. シンプルでわかりやすい!定期保険のおすすめ3選|必要な期間だけ保障が欲しい人向け

子供が独立するまで、定年までといった、必要な期間だけ保障が欲しいなら、定期保険をおすすめします。

なぜなら、定期保険はある期間保障する保険であり、保険料は基本的に掛け捨てなので、他の保険と比べ安くなっているからです。

また、保障金額が契約期間中一定なので、「四角の保険」と呼ばれています。

さらに、定期保険は他の保険に変更しやすい柔軟性を持っているのも特徴です。

そのため、一定期間の保障が必要な人は、定期保険に入りましょう。

そして、筆者がおすすめする定期保険は以下の3つです。

- チューリッヒ生命|定期保険プレミアムDX

- アクサダイレクト生命|アクサダイレクトの定期保険2

- ライフネット生命|かぞくへの保険

上から順に紹介していきます。

2-1. チューリッヒ生命|定期保険プレミアムDX:契約のバリエーションが豊富

チューリッヒ生命の「定期保険プレミアムDX」は、金額や年数を自由に選べるため、契約のバリエーションが豊富な人気の定期保険です。

また、特約に就業保障がある非常に珍しい定期保険でもあります。

さらに、非喫煙など健康であれば保険料が安くなる制度もあるので、保険料もリーズナブルに抑えられます。

| 保険会社名 | チューリッヒ生命 |

| 加入可能年齢 | 満20歳~満69歳 |

| 保険期間 | 10年更新・55歳満了・60歳満了・65歳満了・70歳満了・90歳満了 |

| 月額保険料(30歳・保険金額1,000万円) | 男性:970円・女性:920円 |

| 保障概要 | 死亡・高度障害(その他特約あり) |

| 公式ページ | https://www.zurichlife.co.jp |

2-2. アクサダイレクト生命|アクサダイレクトの定期保険2:高額割引制度などお手頃ながらサービスも充実

アクサダイレクト生命の「アクサダイレクトの定期保険2」は、お手頃の保険料ながらサービスが充実している人気の定期保険です。

保険料の最安値は20歳で加入した場合で、男性の場合、月額575円。女性の場合、月額395円という非常にお手頃な価格になります。

また、高額割引制度という保険金額が高いほど保険料が安くなる制度があるなど、サービスもかなり充実しています。

| 保険会社名 | アクサダイレクト生命 |

| 加入可能年齢 | 満20歳~満69歳 |

| 保険期間 | 10年間または55・60・65・70歳満了から選択 |

| 月額保険料(30歳・保険金額1,000万円) | 男性:1,050円・女性:830円 |

| 保障概要 | 死亡・高度障害(その他特約あり) |

| 公式ページ | https://www.axa-direct-life.co.jp |

2-3. ライフネット生命|かぞくへの保険:シンプルさと保険料の安さが魅力的

ライフネット生命の「かぞくへの保険」は保険金額と期間を選ぶだけのシンプルさが売りの保険です。

そして、ネット保険ならではの安い保険料も非常に魅力的です。

また、健康診断書が原則不要なので、複雑な保険が好きでない人におすすめできます。

| 保険会社名 | ライフネット生命 |

| 加入可能年齢 | 20歳~70歳 |

| 保険期間 | 10・20・30年間または65・80・90歳まで |

| 月額保険料(30歳・保険金額1,000万円) | 男性:1,068円・女性:846円 |

| 保障概要 | 死亡・高度障害(その他特約なし) |

| 公式ページ | https://www.lifenet-seimei.co.jp |

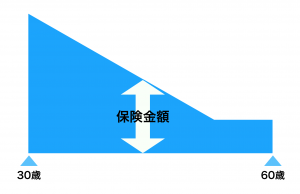

3. 合理的で安い!収入保障保険のおすすめ3選|子育て世代の人向け

子育て世代の人なら、収入保障保険に入ることをおすすめします。

なぜなら、収入保障保険は受け取れる保険金が年々少なくなる代わりに、保険料が割安であり、定期保険よりも割安で合理的な保険だからです。

「三角の保険」と呼ばれるように、保険金額が下がっていくのはデメリットのように感じられますが、保障金額の推移が生活費の推移と一致しているので、非常に合理的な保険です。

しかし保険金の受取方法が年金形式なため、費用の出費の大きいライフイベントの備えになりにくい点に注意しましょう。

そして、筆者がおすすめする収入保障保険は以下の通りです。

- FWD富士生命保険|FWD収入保障

- 損保ジャパン日本興和ひまわり生命|リンククロス じぶんと家族のお守り

- ネオファースト生命|ネオdeしゅうほ

それでは、上から順に紹介していきます。

3-1. FWD富士生命保険|FWD収入保障:業界で最安の保険料と業界初の特約が魅力

FWD富士生命保険の「FWD収入保障」は、TJ MOOK「よい保険・悪い保険 得する見直し編」の収入保障保険ベストランキングで第1位に選ばれた、人気の収入保障保険です。

保険金の受け取り方法が5種類と多様で、さらに健康体割引があり、条件を満たせば業界でも最安クラスの保険料になります。

また、業界初の「配偶者同時災害死亡時割増特則」という特約があり、これをつけても保険料は変わらないので、忘れずにつけましょう。

| 保険会社名 | FWD富士生命保険 |

| 契約年齢範囲 | 20歳~70歳 |

| 保険期間 | 50歳~80歳かつ10年以上 |

| 月額保険料(30歳男性・月額給付金10万円・保険期間60歳・非喫煙者割引あり) | 2,354円 |

| 保障概要 | 死亡・高度障害(その他特約あり) |

| 公式ページ | https://www.fwdfujilife.co.jp |

3-2. 損保ジャパン日本興和ひまわり生命|ライフネット生命リンククロス じぶんと家族のお守り:最安級の保険料と豊富な特約

損保ジャパン日本興和ひまわり生命「リンククロス じぶんと家族のお守り」は、保険料の安さと特約の多さが魅力の収入保障保険です。

その特約の豊富さから、死亡時以外にも保障がつけられるのは強みになっています。

また、「健康☆チャレンジ!制度」によって、契約時に喫煙者だった人が禁煙に成功した場合、保険料が割引になるという面白い制度もやっています。

| 保険会社名 | 損保ジャパン日本興和ひまわり生命 |

| 契約可能年齢 | 20歳~70歳 |

| 保険期間 | 45~80歳 |

| 月額保険料(30歳男性・月額給付金10万円・保険期間60歳・七大疾病・就労不能保険料免除特約・非喫煙者割引あり) | 1,900円 |

| 保障概要 | 死亡・高度障害(その他特約あり) |

| 公式ページ | https://www.himawari-life.co.jp |

3-3. ネオファースト生命|ネオdeしゅうほ:非喫煙者の保険料が安く、一括受け取りの金額が他社よりも圧倒的に多い

ネオファースト生命の「ネオdeしゅうほ」は、非喫煙者なら保険料が最安クラスの収入保障保険です。

また、一括受け取りした場合、他社と比べて保険金が圧倒的に多いという特徴があります。

しかし、高度障害を保障にするなら特約を付けなければいけないので、注意しましょう。

| 保険会社名 | ネオファースト生命 |

| 契約可能年齢 | 20歳~70歳 |

| 保険期間 | 60歳・65歳 |

| 月額保険料(30歳男性・月額給付金10万円・保険期間60歳・非喫煙者割引あり) | 1,831円 |

| 保障概要 | 死亡(その他特約あり) |

| 公式ページ | http://neofirst.co.jp |

4. 貯蓄もできる!終身保険のおすすめ3選|保障と貯蓄を同時にしたい人向け

保障と貯蓄を同時にしたい人は、終身保険がおすすめです。

なぜなら、終身保険は貯蓄型保険であり、保障と貯蓄を同時にできるからです。

ですが、掛け捨て型保険である定期保険・収入保障保険よりも、保険料が高くなってしまうことに注意してください。

そして、筆者がおすすめする終身保険は以下の3つです。

- マニュライフ生命|こだわり終身保険v2

- オリックス生命保険|終身保険RISE

- 東京海上日動あんしん生命|長生き支援就寝

順に紹介していきます。

4-1. マニュライフ生命|こだわり終身保険v2:非喫煙者のなら保険料が割安に

マニュライフ生命の「こだわり終身保険v2」は、非喫煙者の場合料金が安くなるのでおすすめできる終身保険です。

充実プランに申し込むと、ガン・急性心筋梗塞・脳卒中などで所定の状態になったときに、保険料の払込みは免除されます。

また、保険料払い込み期間が終了した後も契約を続けると、解約返戻金が多くの場合払込保険料総額を上回ります。

| 保険会社名 | マニュライフ生命 |

| 加入可能年齢(プランにより変動) | 20~90歳 |

| 保険期間 | 終身 |

| 月額保険料(30歳・保険金額200万円 終身払 標準保険料率) | 3,176円 |

| 保障概要 | 死亡・高度障害(その他特約あり) |

| 公式ページ | https://www.manulife.co.jp |

4-2. オリックス生命保険|終身保険RISE:終身保険の中で最安級

オリックス生命保険の「終身保険RISE」は、お手頃な保険料で人気の終身保険です。

また、解約返戻金の返礼率がかなり高いのも特徴です。

「こだわり終身保険v2」とは違い、たばこを吸うかで保険料が変動しないので、喫煙者の方におすすめできます。

| 保険会社名 | オリックス生命保険 |

| 加入可能年齢 | 15~75歳 |

| 保険期間 | 終身 |

| 月額保険料(30歳・保険金額200万円 終身払プラン) | 男性:2,738円・女性:2,420円 |

| 保障概要 | 死亡・高度障害(その他特約あり) |

| 公式ページ | https://www.orixlife.co.jp |

4-3. 東京海上日動あんしん生命|長生き支援終身:健康祝金や介護も終身保障などオンリーワンの終身保険

東京海上日動あんしん生命の「長生き支援終身」は、死亡・高度障害のほかに介護も一生涯保障する珍しい終身保険です。

また、所定の年齢になったら健康祝金を受け取れる制度もあります。

さらに、特定の疾病になった場合、そのあとの保険料が不要になる特則をつけることができるなど、オプションが充実しています。

| 保険会社名 | 東京海上日動あんしん生命 |

| 加入可能年齢 | 15~50歳 |

| 保険期間 | 終身 |

| 月額保険料(30歳・保険料払込期間:60歳まで) | 男性:13,685円・女性:13,705円 |

| 保障概要 | 死亡・高度障害(その他特約あり) |

| 公式ページ | https://www.tmn-anshin.co.jp |

次の章では、これら生命保険を選ぶときの注意点・コツを紹介します。

5. お得になる生命保険選びの5つの注意点とコツ

生命保険を選ぶときには、以下の注意点とコツがあります。

- 保険をイメージで決めるのは危険

- 更新型にしてしまうと保険料が高くなる!

- 所得税・住民税の負担が減る

- 生命保険は相続税の対策になる!

- 保険の転換は基本NG

これらの注意点・コツを知っていないと、生命保険を選ぶときに損をしてしまいます。

なので、生命保険を選ぶ前に、確認しておきましょう。

それでは、上から順に解説していきます。

5-1. 保険をイメージで決めるのは危険

保険を会社の大きさや、イメージで決めるのは危険なのでやめましょう。

保険とは、雰囲気やイメージで決めるものではなく、数字や計算結果で決めるものです。

そのため、いくつかの保険を実際に計算し、比較して保険を決めましょう。

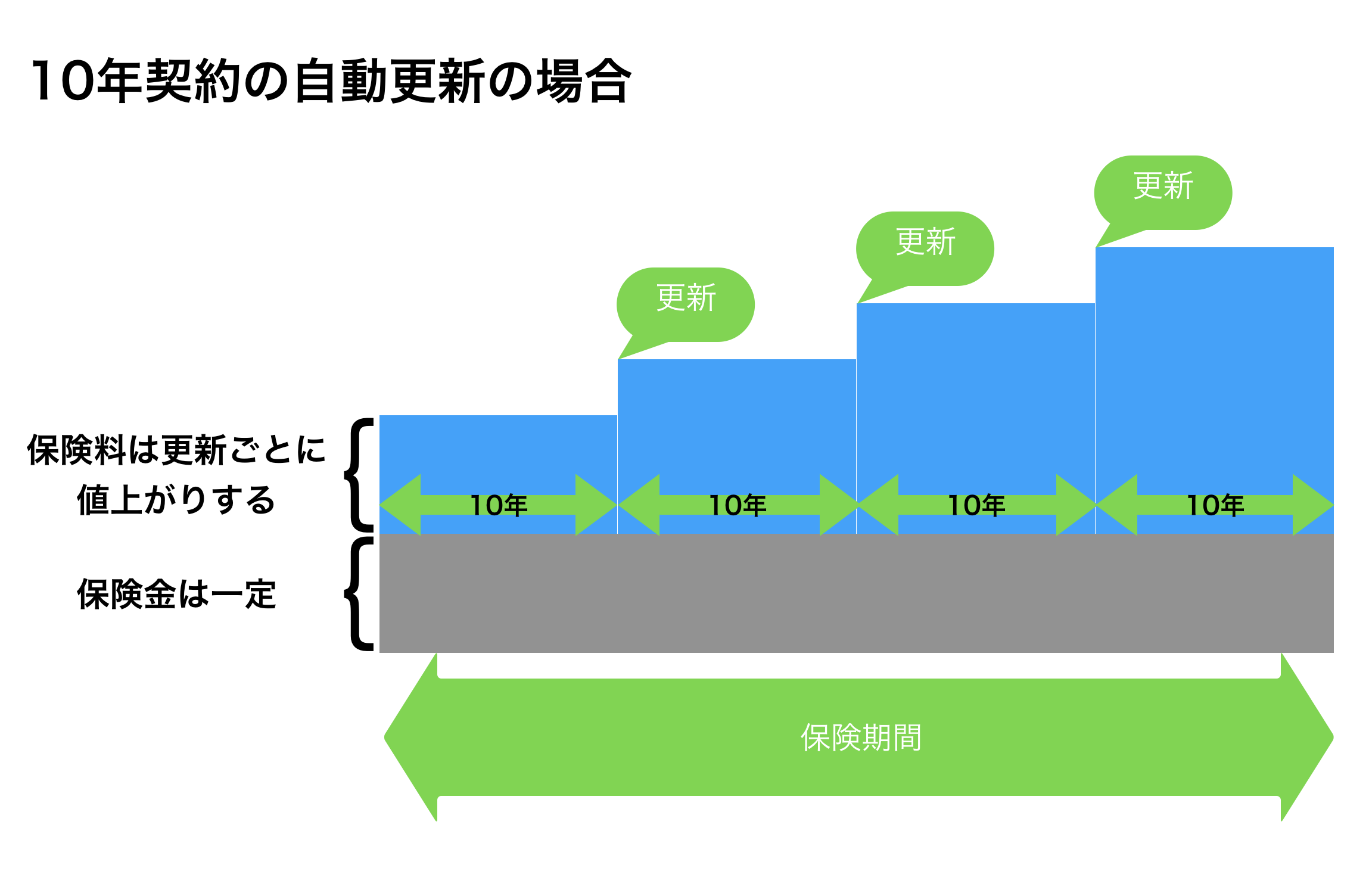

5-2. 更新型にしてしまうと保険料が高くなる!

定期保険において、支払方法を更新型にしていると、保険金額は同じなのに保険料が高くなってしまうので避けましょう。

更新型は、最初は保険料が安く済みますが、保険期間が終了すると契約が更新され、料金が高くなっていきます。

なので、必要な保障期間が決まっているのであれば、更新型ではなく全期型で契約しましょう。

また、更新型には見直しができるというメリットがあるので、自分のライフプランにあっている場合は、更新型でも大丈夫です。

5-3. 所得税・住民税の負担が減る

所得税と住民税には、支払った保険料の一定額を所得から控除できる生命保険料控除があります。

つまり、保険料を払うことで所得税・住民税の負担が、一定額減らすことができるのです。

また、2012年1月1日の改定により、所得税・住民税ともに限度額が増えています。

生命保険料控除についてさらに知りたい方は、こちらの記事で詳しく解説しています。

生命保険料控除について知りたい方はこちら!:『節税できる!生命保険料控除のやり方とメリットを徹底解説』

5-4. 生命保険は相続税の対策になる!

相続税には基礎控除があるので、生命保険が相続税の課税対象になった場合、非課税枠を使うことによって相続税対策ができます。

控除の金額は、「500万円×法定相続人の数」となっています。

また、死亡保険金の受取人を相続人にしておけば、その保険金を使って相続税の納税資金にすることも可能です。

相続に関して知りたい方は、こちらの記事で詳しく解説しています。

相続のやり方を知りたい方はこちら!:『正しい相続手続きのやり方|失敗しないための5ステップをプロが解説』

5-5. 保険の転換は基本NG

保険には、転換というものがありますが、損することが多いので極力しないでください。

転換:契約中の保険の解約返戻金などの積立部分を、新しく加入する生命保険の保険料に一部当て、新契約にすること

転換をしてしまうと、前まで入っていた保険の解約返戻金はもらえず、しかも利率の低い保険に入ることになってしまいます。

そのため、保険の見直しをしたい場合は転換以外の方法で行い、今入っている保険の利率が高い場合は転換をしないようにしましょう。

まとめ

おすすめの生命保険と選び方を紹介してきましたがいかがでしたか?

改めて、生命保険選びで重要なことは以下の3つです。

生命保険を選ぶときに大事なこと

- 目的を明確にして入るべき保険の種類を決める

- 必要な保険期間と金額を考える

- 保障内容を比較する

また、おすすめの定期・収入保障・終身保険は以下の通りです。

定期保険のおすすめ3選

- チューリッヒ生命|定期保険プレミアムDX

- アクサダイレクト生命|アクサダイレクト定期保険2

- ライフネット生命|かぞくのための保険

収入保障保険のおすすめ3選

- FWD富士生命保険|FWD収入保障

- 損保ジャパン日本興和ひまわり生命|リンククロス じぶんと家族のお守り

- ネオファースト生命|ネオdeしゅうほ

終身保険のおすすめ3選

- マニュライフ生命|こだわり終身保険v2

- オリックス生命保険|終身保険RISE

- 東京海上日動あんしん生命|長生き支援終身

また、保険選びで相談したい方は、『保険見直しラボ』がおすすめです。

保険の相談・見直しをしたい方はこちら!:『保険見直しラボ』

あなたが最高の人生を送れることを陰ながら祈っております。

Copyright secured by Digiprove © 2020 shukatsu manual

Copyright secured by Digiprove © 2020 shukatsu manual